.png)

La respuesta no es sencilla. Ceder demasiado puede dejar sin control ni motivación a los fundadores a medio plazo, pero ceder demasiado poco puede cerrar las puertas a inversores clave o impedir financiar el crecimiento de la compañía.

En este artículo analizamos cómo calcular cuánto equity ceder en la primera ronda de financiación, qué rangos son razonables en el mercado actual y qué variables se deben tener en cuenta para el cap table y asegurar la sostenibilidad de la compañía a largo plazo.

Entender la dilución accionarial y sus consecuencias

La dilución representa la reducción de la participación de los socios existentes cuando se emiten nuevas acciones o participaciones para dar entrada a inversores.

La fórmula básica para calcularla es: Porcentaje cedido = Inversión / Valoración post-money

La dilución afecta directamente a:

- El control y la toma de decisiones: una participación menor implica menor capacidad de influencia.

- La motivación del equipo fundador, que necesita conservar suficiente participación para mantener el incentivo.

- La capacidad de levantar futuras rondas, ya que los fondos de capital riesgo valoran estructuras equilibradas.

- El valor económico final, pues lo relevante no es el porcentaje, sino el valor que ese porcentaje representará en el futuro.

Por tanto, el objetivo no es minimizar la dilución, sino optimizarla: alcanzar una cifra que permita financiar el crecimiento manteniendo control y atractivo para nuevas inversiones.

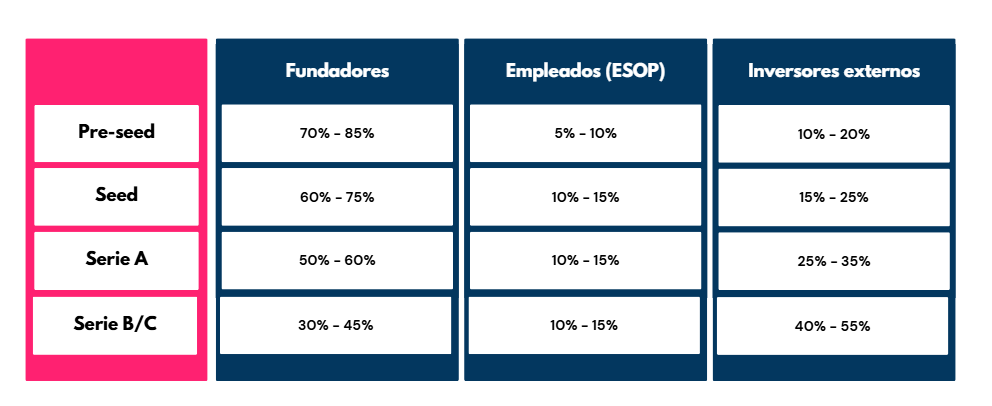

Rangos de dilución habituales según la fase de desarrollo

Aunque cada operación tiene particularidades, el mercado español de venture capital mantiene ciertas tendencias comunes. De acuerdo con el Informe de Venture Capital y Private Equity en España 2025 (El Referente) y los datos de Dealroom, los rangos medios de dilución en startups tecnológicas son los siguientes:

En fases pre-seed, cada vez es más habitual la entrada de inversores externos, sobre todo tras la profesionalización del ecosistema español. Según datos de Startupxplore y El Referente, más del 60 % de las rondas pre-seed en 2024 contaron con al menos un business angel profesional o un micro-fondo especializado.

Por tanto, incluso en las etapas más tempranas, los fundadores deben estar preparados para negociar equity y estructurar un cap table sólido desde el inicio.

Cómo establecer una valoración pre-money en etapas iniciales

La valoración pre-money determina el porcentaje de capital que se cederá. Sin embargo, en fases iniciales, los métodos financieros tradicionales resultan poco útiles por la falta de métricas estables.

En lugar de basarse exclusivamente en ingresos o beneficios, las valoraciones seed y pre-seed se apoyan en factores cualitativos como:

- Nivel de tracción y validación comercial.

- Calidad y complementariedad del equipo fundador.

- Tamaño del mercado potencial (TAM, SAM, SOM).

- Nivel de innovación y barreras de entrada tecnológicas.

- Existencia de propiedad intelectual o know-how diferencial.

- Empresas comparables dentro del sector.

Según el informe de Dealroom España 2025, las valoraciones promedio de startups pre-seed se sitúan entre 1,2 y 2,5 millones de euros, mientras que las seed oscilan entre 3 y 6 millones, dependiendo del sector.

Metodología para definir el porcentaje óptimo de capital a ceder

Para determinar la dilución adecuada, es recomendable seguir un proceso estructurado:

- Definir objetivos concretos del uso de fondos. Identificar qué hitos se pretende alcanzar con la inversión (validar producto, escalar ventas, contratar equipo clave, etc.).

- Estimar la valoración pre-money razonable. Basada en comparables y en el riesgo asumido por el inversor.

- Calcular la dilución esperada. Aplicando la relación entre el capital solicitado y la valoración post-money.

- Simular la estructura accionarial futura. Incluir un pool de empleados (10–15 %) y proyectar el impacto de futuras rondas.

- Ajustar la estrategia de financiación. Si la dilución es excesiva, puede optarse por instrumentos convertibles (SAFE, notas convertibles o préstamos participativos ENISA/CDTI) para diferir la valoración.

Factores que influyen en la decisión sobre el equity a ofrecer

- Nivel de madurez y riesgo del proyecto: En proyectos con alta incertidumbre tecnológica o de mercado, los inversores exigirán una mayor participación a cambio del riesgo asumido. A medida que la empresa valida su propuesta y genera tracción, puede negociar diluciones menores.

- Tipo de inversor y aportación estratégica: Los inversores que ofrecen acompañamiento activo, acceso a clientes o asesoramiento estratégico justifican en ocasiones una participación superior, especialmente si su implicación acelera el crecimiento.

- Perspectiva de futuras rondas: Cada ronda adicional generará una nueva dilución (15–25 % promedio). Por ello, los fundadores deberían conservar al menos el 50–60 % del capital antes de una Serie A, garantizando estabilidad y motivación.

- Incentivos al talento: La creación de un Employee Stock Option Pool (ESOP) desde etapas tempranas, entre el 10 % y el 15 %, es esencial para atraer y retener talento clave.

- Cláusulas de gobernanza: Más allá del porcentaje, deben considerarse aspectos como los derechos de voto, liquidation preferences o derechos de veto. El control operativo no depende solo del equity, sino del pacto de socios.

Estructura accionarial de referencia para startups tecnológicas

Una distribución accionarial equilibrada facilita la atracción de inversión y asegura la sostenibilidad del proyecto. La siguiente tabla refleja un modelo realista y actualizado:

Esta estructura permite que los fundadores mantengan control operativo al menos hasta la Serie A, conservando incentivos y margen de negociación en futuras rondas.

Errores comunes al definir el equity en la primera ronda

- Ceder un porcentaje excesivo en fases iniciales. Una dilución del 30–40 % en pre-seed suele desincentivar futuras inversiones y puede desalinear al equipo.

- No reservar un pool para empleados. Omitirlo desde el inicio puede generar conflictos y diluciones imprevistas.

- Buscar una valoración demasiado alta. Las sobrevaloraciones generan fricciones en siguientes rondas y aumentan el riesgo de down rounds.

- No tener en cuenta los derechos asociados al capital. Las cláusulas de control pueden ser más relevantes que el porcentaje cedido.

- No planificar el impacto de rondas futuras. La falta de previsión diluye de forma excesiva a los fundadores tras la Serie A o B.

Estrategias para negociar sin comprometer el crecimiento

Negociar una ronda de inversión sin comprometer el crecimiento de la empresa requiere equilibrio entre valoración, control y estrategia. No se trata únicamente del porcentaje que se cede, sino de cómo esa decisión impacta en la sostenibilidad futura del proyecto, en la capacidad de atraer nuevas rondas y en la alineación con los socios inversores. Las compañías que logran mantener una estructura accionarial sana son aquellas que sustentan sus valoraciones en métricas reales, comparables y defendibles, evitando tanto la sobrevaloración como la infravaloración. Una valoración excesiva puede generar desconfianza o bloquear futuras rondas, mientras que una demasiado baja implica diluciones innecesarias y pérdida de control a medio plazo.

También resulta clave construir una narrativa coherente que explique cómo el capital solicitado se transformará en crecimiento y retorno. Los inversores valoran tanto las cifras como la claridad estratégica, la credibilidad del equipo y la capacidad de ejecución. Esa narrativa debe conectar el modelo de negocio con un mercado amplio y escalable, y estar respaldada por datos y validaciones reales. En este sentido, seleccionar inversores estratégicos, que aporten conocimiento, red y acompañamiento, puede ser tan determinante como el importe captado, especialmente en etapas tempranas donde la reputación y el apoyo operativo marcan la diferencia.

Otro factor crítico es mantener una estructura de capital equilibrada y bien planificada. Un cap table fragmentado o dominado por socios no operativos puede dificultar la entrada de fondos institucionales y limitar la toma de decisiones. Preservar el control y la cohesión del equipo fundador es esencial para sostener la agilidad y el propósito del proyecto. Además, más allá del equity, las cláusulas de gobernanza deben negociarse con cuidado, buscando un equilibrio entre la protección del inversor y la autonomía de gestión.

Según el Spain Startup Ecosystem Report 2025, las startups que alcanzan mayor estabilidad en sus primeras rondas son las que combinan capital financiero con valor estratégico, manteniendo una dilución promedio del 18 % en su primera operación institucional. Esto demuestra que los fundadores que priorizan la calidad del socio frente a la cantidad de capital suelen crecer más rápido y de forma más sólida. En definitiva, negociar bien no consiste en ceder menos, sino en ceder mejor: a los socios adecuados, en las condiciones adecuadas y con una visión de largo plazo.

Conclusión: el porcentaje adecuado es el que garantiza sostenibilidad y atracción de capital futuro

No existe un porcentaje universal que deba cederse en una primera ronda. Sin embargo, los datos de mercado y la experiencia del ecosistema indican que una dilución entre el 10 % y el 20 % suele ofrecer el equilibrio óptimo entre financiación, control y atractivo inversor.

El objetivo final no es conservar el máximo porcentaje posible, sino maximizar el valor total de la participación a largo plazo. Un cap table equilibrado, una valoración realista y un plan de crecimiento sólido son las bases de una estrategia de financiación eficiente.

En Intelectium, se acompaña a startups tecnológicas y deeptech en la estructuración de rondas, la planificación de diluciones y la integración de financiación pública y privada. Un enfoque integral que combina visión estratégica y experiencia operativa para asegurar que cada euro de inversión impulse crecimiento sostenible y escalable.