.png)

La resposta no és senzilla. Renunciar massa pot deixar als fundadors sense control ni motivació a mitjà termini, però renunciar a massa poc pot tancar portes a inversors clau o impedir finançar el creixement de l'empresa.

En aquest article, analitzem com calcular a quanta renda variable renunciar en la primera ronda de finançament, quins rangs són raonables en el mercat actual i quines variables s'han de tenir en compte per a la taula de topalls i assegurar la sostenibilitat a llarg termini de l'empresa.

Comprendre la dilució dels accionistes i les seves conseqüències

La dilució representa la reducció de la participació dels socis existents quan s'emeten noves accions o accions per fer entrar inversors.

La fórmula bàsica per calcular-la és: Percentatge proporcionat = Inversió/valoració post-diner

La dilució afecta directament:

- Control i presa de decisions: La menor participació implica menys capacitat d'influència.

- La motivació de l'equip fundador, que necessita conservar la participació suficient per mantenir l'incentiu.

- La capacitat d'aixecar futures rondes, ja que els fons de capital risc valoren estructures equilibrades.

- El valor econòmic final, perquè el que és rellevant no és el percentatge, sinó el valor que representarà aquest percentatge en el futur.

Per tant, l'objectiu no és minimitzar la dilució, sinó optimitzar-la: aconseguir una xifra que permeti finançar el creixement mantenint el control i atractiu per a noves inversions.

Intervals de dilució comuns en funció de la fase de desenvolupament

Tot i que cada transacció té les seves peculiaritats, el mercat espanyol de Capital de risc Manté certes tendències comunes. D'acord amb la Informe de capital risc i capital privat a Espanya 2025 (El Referrer) i les dades de Saló de Ofertes, les taxes mitjanes de dilució en startups tecnològiques són les següents:

En fases Pre-llavor, l'afluència d'inversors externs és cada vegada més habitual, sobretot després de la professionalització de l'ecosistema espanyol. Segons dades de Startupxplore i El referent, més del 60% de les rondes pre-llavors el 2024 tenien almenys una Àngel de Negocis professional o un microfons especialitzat.

Per tant, fins i tot en les primeres etapes, els fundadors han d'estar preparats per negociar l'equitat i estructurar una Taula de tapa sòlid des del principi.

Com establir una valoració prèvia als diners en una fase inicial

La valoració prèvia a diners determina el percentatge de capital que es transferirà. No obstant això, en les primeres etapes, els mètodes financers tradicionals són de poca utilitat a causa de la manca de mètriques estables.

En lloc de basar-se únicament en ingressos o beneficis, les valoracions de llavor i pre-llavor es basen en factors qualitatius com:

- Nivell de tracció i validació comercial.

- Qualitat i complementarietat de l'equip fundador.

- Mida potencial del mercat (FULL, SAM, SO).

- Nivell d'innovació i barreres tecnològiques d'entrada.

- Existència de propietat intel·lectual o saber fer diferencial.

- Empreses comparables dins del sector.

Segons l'informe de Dealroom Espanya 2025, les valoracions mitjanes de les startups pre-seed se situen entre 1,2 i 2,5 milions d'euros, mentre que les llavors van des 3 i 6 milionsDepenent del sector.

Metodologia per definir el percentatge òptim de capital a transferir

Per determinar la dilució adequada, és recomanable seguir un procés estructurat:

- Definir objectius específics per a l'ús dels fons. Identificar quines fites es volen assolir amb la inversió (validar el producte, escalar vendes, contractar equips clau, etc.).

- Estimeu la valoració raonable prèvia al diner. Basat en comparables i en el risc assumit per l'inversor.

- Calculeu la dilució esperada. Aplicant la relació entre el capital sol·licitat i la valoració post-dinerària.

- Simular la futura estructura accionarial. Incloure un Piscina dels empleats (10— 15%) i projectar l'impacte de les futures rondes.

- Ajustar l'estratègia de finançament. Si la dilució és excessiva, es poden optar per instruments convertibles (SAFE, bitllets convertibles o préstecs participatius ENISA/CDTI) per ajornar la valoració.

Factors que influeixen en la decisió sobre la renda variable a oferir

- Nivell de maduresa i risc del projecte: En projectes amb alta incertesa tecnològica o de mercat, els inversors exigiran una major participació a canvi del risc assumit. A mesura que l'empresa valida la seva proposta i construeix tracció, pot negociar dilucions inferiors.

- Tipus d'inversor i aportació estratègica: Els inversors que ofereixen suport actiu, accés a clients o assessorament estratègic justifiquen de vegades una participació més elevada, sobretot si la seva implicació accelera el creixement.

- Perspectives per a futures rondes: Cada ronda addicional generarà una nova dilució (15-25% de mitjana). Per tant, els fundadors haurien de mantenir almenys el 50-60% del seu capital abans d'una Sèrie A, garantint l'estabilitat i la motivació.

- Incentius per al talent: La creació d'un Pool d'opcions d'estoc d'empleats (ESOP) des d'una etapa primerenca, entre el 10% i el 15%, és fonamental per atraure i retenir talent clau.

- Clàusules de governança: Més enllà del percentatge, s'han de considerar aspectes com el dret de vot, Preferències de liquidació o drets de veto. El control operatiu no depèn només de l'equitat, sinó de l'acord dels socis.

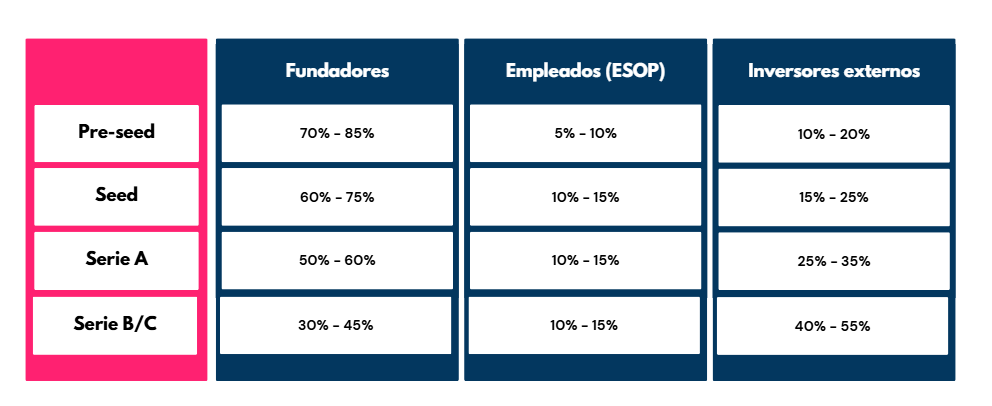

Estructura d'accionistes de referència per a startups tecnològiques

Una distribució accionarial equilibrada facilita la captació d'inversions i assegura la sostenibilitat del projecte. La taula següent reflecteix un model realista i actualitzat:

Aquesta estructura permet als fundadors mantenir el control operatiu almenys fins a la Sèrie A, conservant incentius i sala de negociació en futures rondes.

Errors comuns a l'hora de definir l'equitat en la primera ronda

- Renunciar a un percentatge excessiu en les primeres etapes. Una dilució del 30— 40% en pre-seed sovint desaconsella futures inversions i pot desalinear l'equip.

- No reserveu Piscina per als empleats. Ometre-ho des de l'inici pot provocar conflictes i dilucions imprevistes.

- Busqueu una qualificació massa alta. Les sobrevaloracions creen friccions en rondes posteriors i augmenten el risc de Rondes avall.

- No tingueu en compte els drets associats al capital. Les clàusules de control poden ser més rellevants que el percentatge transferit.

- No planifiqueu l'impacte de les futures rondes. La manca de previsió dilueix excessivament els fundadors després de la Sèrie A o B.

Estratègies per negociar sense comprometre el creixement

Negociar una ronda d'inversió sense comprometre el creixement de l'empresa requereix un equilibri entre valoració, control i estratègia. No es tracta només del percentatge que es renuncia, sinó de com aquesta decisió impacta en la sostenibilitat futura del projecte, la capacitat d'atreure noves rondes i l'alineació amb els socis inversors. Les empreses que aconsegueixen mantenir una estructura accionarial sana són aquelles que basen les seves valoracions en mètriques reals, comparables i defensables, evitant tant la sobrevaloració com la infravaloració. Una valoració excessiva pot generar desconfiança o bloquejar futures rondes, mentre que una valoració massa baixa implica dilucions innecessàries i pèrdua de control a mitjà termini.

També és clau construir una narrativa coherent que expliqui com el capital sol·licitat es transformarà en creixement i retorn. Els inversors valoren tant els números com la claredat estratègica, la credibilitat de l'equip i la capacitat d'execució. Aquesta narrativa ha de connectar el model de negoci a un mercat gran i escalable, i estar avalada per dades reals i validacions. En aquest sentit, seleccionar inversors estratègics, que aportin coneixement, xarxa i suport, pot ser tan determinant com la quantitat recaptada, especialment en les primeres etapes on la reputació i el suport operatiu marquen la diferència.

Un altre factor crític és mantenir una estructura de capital equilibrada i ben planificada. Una taula de tapa fragmentada o dominada per socis no operatius pot dificultar l'entrada de fons institucionals i limitar la presa de decisions. Preservar el control i la cohesió de l'equip fundador és fonamental per sostenir l'agilitat i la finalitat del projecte. A més, més enllà de l'equitat, les clàusules de governança s'han de negociar amb cura, buscant un equilibri entre la protecció dels inversors i l'autonomia de gestió.

D'acord amb el Informe de l'Ecosistema Startup d'Espanya 2025, les startups que aconsegueixen una major estabilitat en les seves primeres rondes són les que combinen capital financer amb valor estratègic, mantenint una dilució mitjana del 18% en el seu primer funcionament institucional. Això demostra que els fundadors que prioritzen la qualitat dels socis sobre la quantitat de capital tendeixen a créixer més ràpidament i sòlidament. En definitiva, negociar bé no consisteix a donar menys, sinó de donar millor: als socis adequats, en les condicions adequades i amb una visió a llarg termini.

Conclusió: el percentatge adequat és el que garanteix la sostenibilitat i l'atracció de capital futur

No hi ha un percentatge universal al qual s'hagi de renunciar en una primera ronda. No obstant això, les dades del mercat i l'experiència de l'ecosistema indiquen que una dilució entre el 10% i el 20% sol oferir l'equilibri òptim entre el finançament, el control i l'atractiu dels inversors.

L'objectiu final no és mantenir el màxim percentatge possible, sinó que Maximitzar el valor total de la participació a llarg termini. Un Taula de tapa equilibrat, una valoració realista i un pla de creixement sòlid són les bases d'una estratègia de finançament eficient.

En Intelectium, s'acompanya de startups tecnològiques i deeptech en l'estructuració de rondes, la planificació de dilucions i la integració de finançament públic i privat. Un enfocament integral que combina visió estratègica i experiència operativa per garantir que cada euro d'inversió impulsi un creixement sostenible i escalable.