.png)

La réponse n'est pas simple. En renonçant trop, les fondateurs peuvent perdre tout contrôle et toute motivation à moyen terme, mais renoncer à trop peu peut fermer les portes aux principaux investisseurs ou empêcher le financement de la croissance de l'entreprise.

Dans cet article, nous analysons comment calculer le montant des capitaux propres à abandonner lors du premier tour de financement, quelles fourchettes sont raisonnables sur le marché actuel et quelles variables doivent être prises en compte pour le tableau des capitalisations afin de garantir la durabilité à long terme de l'entreprise.

Comprendre la dilution actionnariale et ses conséquences

La dilution représente la réduction de la participation des partenaires existants lorsque de nouvelles actions ou des actions sont émises pour attirer des investisseurs.

La formule de base pour le calculer est la suivante : Pourcentage fourni = investissement/évaluation post-monétaire

La dilution affecte directement :

- Contrôle et prise de décision: Une participation plus faible implique une moindre capacité d'influence.

- La motivation de l'équipe fondatrice, qui doit conserver une participation suffisante pour maintenir l'incitation.

- La capacité de lever les prochains cycles, étant donné que les fonds de capital-risque valorisent les structures équilibrées.

- La valeur économique finale, car ce n'est pas le pourcentage qui importe, mais la valeur que ce pourcentage représentera dans le futur.

L'objectif n'est donc pas de minimiser la dilution, mais de l'optimiser : atteindre un chiffre qui permette de financer la croissance tout en gardant le contrôle et attractif pour les nouveaux investissements.

Plages de dilution communes en fonction de la phase de développement

Bien que chaque transaction ait ses particularités, le marché espagnol de Capital-risque maintient certaines tendances communes. Conformément à la Rapport sur le capital-risque et le capital-investissement en Espagne 2025 (Le référent) et les données de Chambre des offres, les taux de dilution moyens dans les entreprises technologiques en démarrage sont les suivants :

Par étapes Pré-semence, l'afflux d'investisseurs extérieurs est de plus en plus fréquent, notamment après la professionnalisation de l'écosystème espagnol. Selon les données de Startup Xplore et Le Référent, plus de 60 % des cycles de présélection en 2024 comportaient au moins un Business Angel un micro-fonds professionnel ou spécialisé.

Par conséquent, dès les premiers stades, les fondateurs doivent être prêts à négocier des capitaux propres et à structurer un Tableau des casquettes solide dès le départ.

Comment établir une évaluation pré-monétaire à un stade précoce

L'évaluation pré-monétaire détermine le pourcentage du capital qui sera transféré. Cependant, au début, les méthodes financières traditionnelles sont peu utiles en raison de l'absence de paramètres stables.

Au lieu de se baser uniquement sur les revenus ou les avantages, les évaluations d'amorçage et de pré-amorçage sont basées sur des facteurs qualitatifs tels que :

- Niveau de traction et validation commerciale.

- Qualité et complémentarité de l'équipe fondatrice.

- Taille potentielle du marché (ÉQUIPE, SAM, SON).

- Niveau d'innovation et obstacles technologiques à l'entrée.

- Existence d'une propriété intellectuelle ou savoir faire différentiel.

- Entreprises comparables du secteur.

Selon le rapport de Dealroom Espagne 2025, les notes moyennes des startups en phase de pré-démarrage se situent entre 1,2 et 2,5 millions d'euros, tandis que les graines vont de 3 et 6 millions, en fonction du secteur.

Méthodologie pour définir le pourcentage optimal de capital à transférer

Pour déterminer la dilution appropriée, il est conseillé de suivre un processus structuré :

- Définissez des objectifs spécifiques pour l'utilisation des fonds. Identifiez les jalons que l'investissement est censé atteindre (validation du produit, augmentation des ventes, recrutement des équipes clés, etc.).

- Estimez l'évaluation raisonnable avant la mise en valeur monétaire. Sur la base de données comparables et du risque assumé par l'investisseur.

- Calculez la dilution attendue. Appliquer la relation entre le capital demandé et l'évaluation post-monétaire.

- Simulez la future structure actionnariale. Incluez un Piscine des employés (10 à 15 %) et prévoir l'impact des prochains cycles de financement.

- Ajustez la stratégie de financement. Si la dilution est excessive, les instruments convertibles (SAFE, billets convertibles ou prêts participatifs ENISA/CDTI) peuvent être choisis pour différer la valorisation.

Facteurs influant sur la décision concernant les actions à offrir

- Degré de maturité et de risque du projet: Dans les projets présentant une forte incertitude technologique ou de marché, les investisseurs exigeront une plus grande participation en échange du risque assumé. Au fur et à mesure que l'entreprise valide sa proposition et gagne en popularité, elle peut négocier des dilutions plus faibles.

- Type d'investisseur et contribution stratégique: Les investisseurs qui proposent un soutien actif, un accès à des clients ou des conseils stratégiques justifient parfois une participation plus élevée, en particulier si leur implication accélère la croissance.

- Perspectives pour les prochains cycles: Chaque cycle supplémentaire générera une nouvelle dilution (15 à 25 % en moyenne). Par conséquent, les fondateurs devraient conserver au moins 50 à 60 % de leur capital avant une série A, afin de garantir stabilité et motivation.

- Incitations pour les talents: La création d'un Pool d'options d'achat d'actions pour employés (ESOP) dès le début, entre 10 % et 15 %, est essentiel pour attirer et fidéliser les principaux talents.

- Clauses de gouvernance: Au-delà du pourcentage, des aspects tels que le droit de vote doivent être pris en compte, Préférences de liquidation ou des droits de veto. Le contrôle opérationnel ne dépend pas seulement de l'équité, mais de l'accord des partenaires.

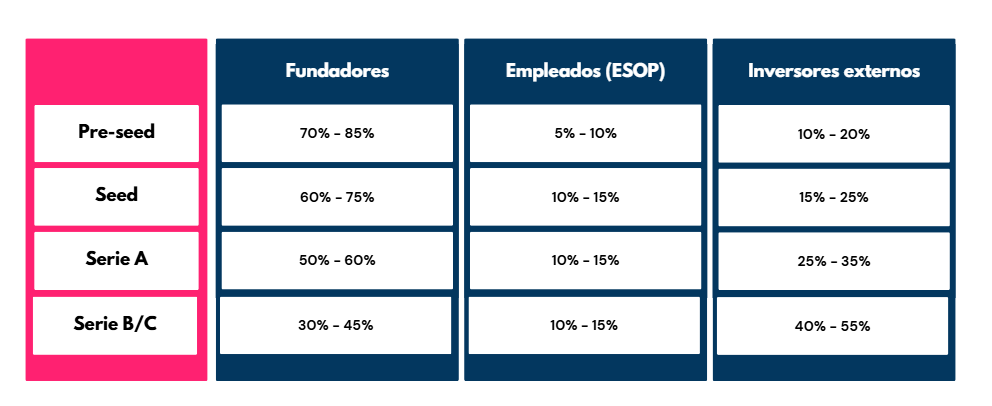

Structure d'actionnariat de référence pour les startups technologiques

Une répartition équilibrée des actionnaires permet d'attirer plus facilement les investissements et garantit la durabilité du projet. Le tableau suivant reflète un modèle réaliste et actualisé :

Cette structure permet aux fondateurs de conserver le contrôle opérationnel au moins jusqu'à la série A, tout en conservant les incitations et la salle des marchés lors des prochains cycles.

Erreurs courantes lors de la définition de l'équité au premier tour

- Abandonner un pourcentage excessif au début. Une dilution de 30 à 40 % du pré-amorçage décourage souvent les investissements futurs et peut entraîner un déséquilibre au sein de l'équipe.

- Ne réservez pas Piscine pour les employés. L'omettre dès le départ peut entraîner des conflits et des dilutions imprévus.

- Recherchez une note trop élevée. Les surévaluations créent des frictions lors des cycles suivants et augmentent le risque de Down Rounds.

- Ne tenez pas compte des droits associés au capital. Les clauses de contrôle peuvent être plus pertinentes que le pourcentage transféré.

- Ne vous attendez pas à l'impact des prochains cycles. Le manque de prévoyance dilue excessivement les fondateurs après les séries A ou B.

Stratégies pour trader sans compromettre la croissance

La négociation d'un cycle d'investissement sans compromettre la croissance de l'entreprise nécessite un équilibre entre valorisation, contrôle et stratégie. Il ne s'agit pas seulement du pourcentage d'abandons, mais de l'impact de cette décision sur la durabilité future du projet, la capacité à attirer de nouveaux cycles et l'alignement avec les partenaires d'investissement. Les entreprises qui parviennent à maintenir une structure actionnariale saine sont celles qui basent leurs valorisations sur des indicateurs réels, comparables et défendables, en évitant à la fois la surévaluation et la sous-évaluation. Une valorisation excessive peut générer de la méfiance ou bloquer les prochains cycles, tandis qu'une valorisation trop faible implique des dilutions inutiles et une perte de contrôle à moyen terme.

Il est également essentiel de construire un récit cohérent qui explique comment le capital demandé sera transformé en croissance et en rendement. Les investisseurs apprécient à la fois les chiffres et la clarté stratégique, la crédibilité de l'équipe et la capacité d'exécution. Ce récit doit relier le modèle commercial à un marché vaste et évolutif, et être étayé par des données et des validations réelles. En ce sens, la sélection d'investisseurs stratégiques, qui fournissent des connaissances, un réseau et un soutien, peut être aussi décisive que le montant collecté, en particulier dans les premiers stades où la réputation et le soutien opérationnel font la différence.

Un autre facteur essentiel est le maintien d'une structure de capital équilibrée et bien planifiée. Un tableau des plafonds fragmenté ou dominé par des partenaires non opérationnels peut entraver l'afflux de fonds institutionnels et limiter la prise de décisions. Préserver le contrôle et la cohésion de l'équipe fondatrice est essentiel pour maintenir l'agilité et la finalité du projet. En outre, au-delà de l'équité, les clauses de gouvernance doivent être négociées avec soin, en recherchant un équilibre entre la protection des investisseurs et l'autonomie de gestion.

D'après le Rapport 2025 sur l'écosystème des startups en Espagne, les startups qui atteignent une plus grande stabilité lors de leurs premiers tours sont celles qui combinent capital financier et valeur stratégique, en maintenant une dilution moyenne de 18 % lors de leur première opération institutionnelle. Cela montre que les fondateurs qui accordent la priorité à la qualité des partenaires plutôt qu'au montant du capital ont tendance à croître plus rapidement et plus solidement. En résumé, bien négocier ne consiste pas à donner moins, mais à donner mieux : aux bons partenaires, aux bonnes conditions et dans une vision à long terme.

Conclusion : le bon pourcentage est celui qui garantit la durabilité et l'attraction de futurs capitaux

Il n'existe pas de pourcentage universel qui devrait être abandonné au premier tour. Cependant, les données du marché et l'expérience de l'écosystème indiquent qu'une dilution entre 10 % et 20 % offre généralement l'équilibre optimal entre financement, contrôle et attractivité pour les investisseurs.

L'objectif ultime n'est pas de conserver le pourcentage maximum possible, mais Maximiser la valeur totale de la participation à long terme. Un Tableau des casquettes une évaluation équilibrée et réaliste et un plan de croissance solide sont les fondements d'une stratégie de financement efficace.

Dans Intelectium, est accompagnée par des startups technologiques et deeptech dans la structuration de cycles, la planification des dilutions et l'intégration de financements publics et privés. Une approche globale qui combine vision stratégique et expérience opérationnelle pour garantir que chaque euro investi génère une croissance durable et évolutive.