En este artículo explicamos qué es un SAFE Note, cómo funciona, sus características principales, cuándo es recomendable, y las diferencias clave respecto a una nota convertible. Además, abordamos el tratamiento contable y fiscal en España, ejemplos numéricos de conversión, y los cambios introducidos por la Ley de Startups (Ley 28/2022).

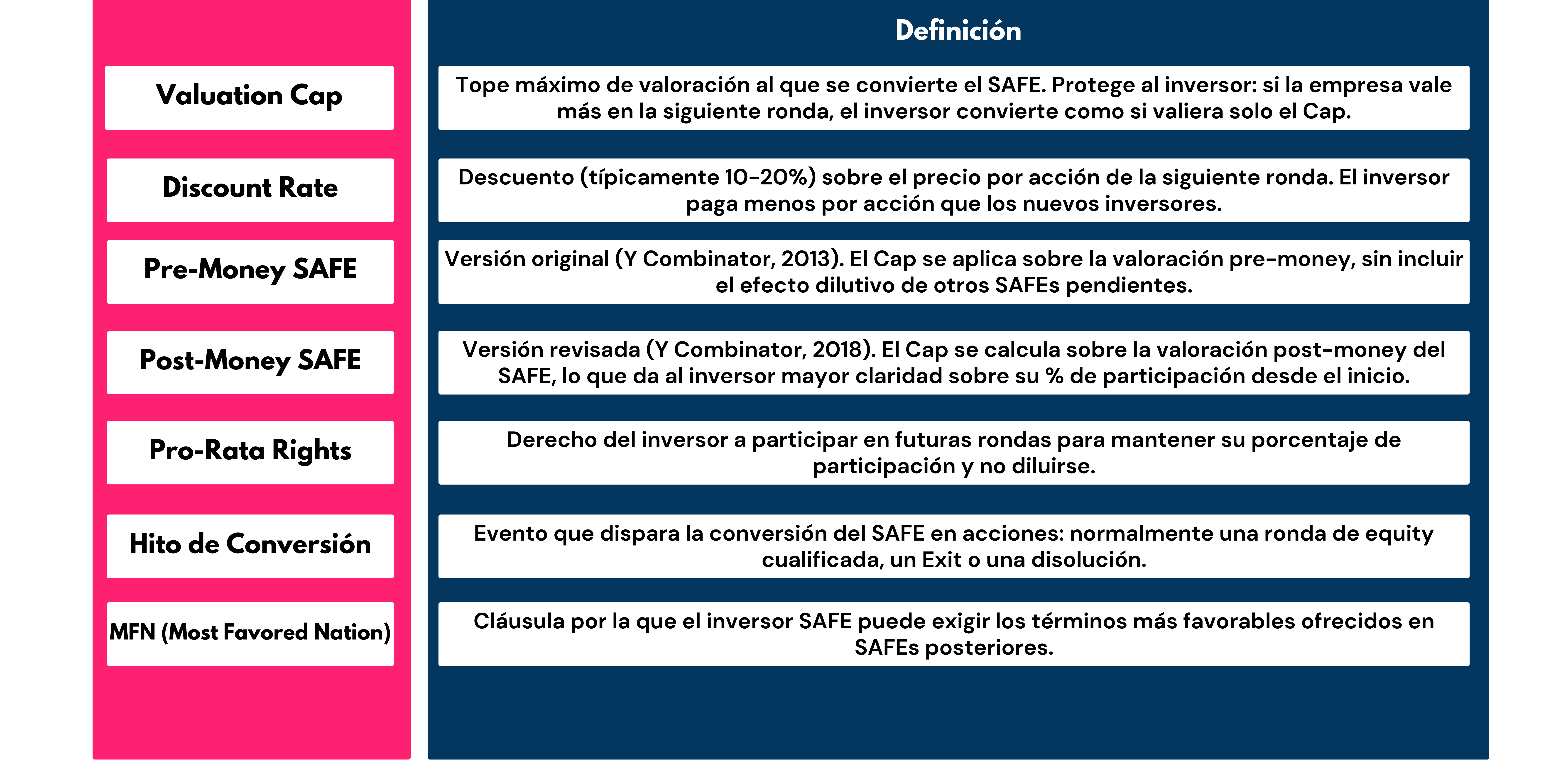

Glosario rápido: términos esenciales del SAFE Note

Antes de entrar en materia, conviene definir los términos que encontrarás a lo largo de esta guía:

¿Qué es un SAFE Note y cuáles son sus características principales?

Un SAFE Note es un acuerdo por el que un inversor entrega financiación a una startup a cambio de derechos sobre acciones que se emitirán en el futuro. Su rasgo distintivo es la simplicidad: no exige una valoración inmediata de la compañía. En lugar de ello, el SAFE se convierte en acciones en una ronda posterior, generalmente aplicando un descuento o un tope de valoración (Valuation Cap). Esa estructura reduce la complejidad de las negociaciones iniciales y resulta atractiva tanto para emprendedores como para inversores ángel y fondos de venture capital en fase seed.

Origen del SAFE: Pre-Money (2013) vs. Post-Money (2018)

En 2013, la aceleradora estadounidense Y Combinator presentó la primera versión del SAFE, basada en una valoración pre-money. En 2018, revisó el instrumento y lanzó el Post-Money SAFE, hoy el más usado en el mercado.

La diferencia es crítica para los inversores españoles:

- Pre-Money SAFE (2013): El porcentaje final del inversor es incierto hasta que se cierra la ronda, porque depende de cuántos otros SAFEs se conviertan simultáneamente. La dilución acumulada no es visible desde el inicio.

- Post-Money SAFE (2018): El inversor sabe exactamente qué porcentaje obtendrá desde el momento de la firma (Inversión ÷ Valuation Cap = % de participación). Esto da mucha más claridad sobre la dilución a fundadores e inversores antes de la ronda de equity. Esta versión es la preferida actualmente por la mayoría de inversores en España.

💡 ¿Por qué importa esta distinción en España? Un inversor que aporta 100.000€ en un Pre-Money SAFE con Cap de 2M€ podría terminar con un 4%, 3,5% o menos según cuántos otros SAFEs se acumulen. Con el Post-Money SAFE: 100.000€ / 2.000.000€ = exactamente el 5%. Sin sorpresas. Los inversores institucionales y family offices españoles están exigiendo cada vez más la versión Post-Money por este motivo.

¿Cómo funciona un SAFE Note? Ejemplo numérico real

El funcionamiento es directo: el inversor aporta capital hoy, y ese capital se convierte en acciones cuando se produce el hito de conversión. Veamos un ejemplo completo:

Escenario de conversión con Valuation Cap

📊 Ejemplo práctico de conversión SAFE

Datos: Startup recibe 100.000€ mediante SAFE con Cap de 2.000.000€ y Descuento del 20%.

Escenario A — Ronda Serie A a valoración de 4.000.000€ pre-money:

• Precio por acción en la ronda: 4.000.000€ / 1.000.000 acciones = 4€/acción

• Precio SAFE por Cap: 2.000.000€ / 1.000.000 acciones = 2€/acción

• Precio SAFE por Descuento: 4€ × (1 - 20%) = 3,20€/acción

→ Se aplica el más favorable: 2€/acción (por Cap)

→ El inversor SAFE recibe: 100.000€ / 2€ = 50.000 acciones

→ Los nuevos inversores de la ronda pagarían 4€/acción (50% más caro)

Escenario B — Ronda Serie A a valoración de 1.500.000€ pre-money (por debajo del Cap):

• Precio por acción en la ronda: 1.500.000€ / 1.000.000 acciones = 1,50€/acción

• Precio SAFE por Descuento: 1,50€ × (1 - 20%) = 1,20€/acción

→ Se aplica el más favorable: 1,20€/acción (descuento actúa porque Cap no aplica)

→ El inversor SAFE recibe: 100.000€ / 1,20€ = 83.333 acciones

Eventos de conversión y liquidez

El SAFE se activa ante tres tipos de eventos:

- Ronda de equity cualificada: La empresa cierra una ronda de financiación que supera un umbral mínimo (típicamente definido en el propio SAFE). Es el evento de conversión más habitual.

- Exit (venta de la empresa): Si la empresa es adquirida antes de que se produzca la ronda de equity, el inversor SAFE puede elegir entre recibir el importe de su inversión o convertir al Cap y recibir su parte proporcional del precio de venta. Esto se pacta en la cláusula de liquidez del SAFE.

- Disolución: Si la empresa se disuelve sin haber cerrado una ronda ni un Exit, el inversor SAFE tiene prelación sobre los socios fundadores (pero no sobre acreedores) para recuperar su inversión. Esto lo diferencia de un simple equity desde el inicio.

Marco legal en España: ¿Es legal el SAFE Note?

¿Es legal el SAFE Note en España?

Sí. El SAFE Note es un contrato privado atípico plenamente válido en España al amparo del principio de autonomía de la voluntad (artículo 1255 del Código Civil). Sin embargo, dado que el sistema jurídico español es de raíz continental (a diferencia del anglosajón donde nació el SAFE), existen algunas particularidades:

- Contrato privado vs. título valor: Un SAFE en España se formaliza habitualmente como contrato privado. No requiere escritura pública para ser válido, aunque algunos inversores prefieren elevarlo a público (acta notarial de manifestaciones) para mayor seguridad jurídica.

- Protocolización ante notario: Si se decide elevar el SAFE a documento público, el notario deja constancia de la existencia del acuerdo sin calificarlo como título valor. Esto añade seguridad sin requerir la complejidad de una ampliación de capital formal.

- CNMV y MiFID II: Los SAFEs entre inversores cualificados (business angels, family offices, VCs) quedan generalmente fuera del ámbito de supervisión de la CNMV. Para SAFEs con particulares no cualificados, pueden aplicar restricciones bajo la normativa de crowdfunding (Reglamento UE 2020/1503).

Ley de Startups (Ley 28/2022): impacto en el SAFE Note

La Ley 28/2022 de fomento del ecosistema de empresas emergentes ("Ley de Startups") introduce varias facilidades directamente relevantes para los SAFEs:

- Stock options y equity diferido: La ley mejora el tratamiento fiscal de las opciones sobre acciones, lo que complementa el uso del SAFE como instrumento de captación de capital en fases tempranas.

- Régimen fiscal especial para startups: Las empresas que obtengan el sello de «empresa emergente» (otorgado por ENISA) acceden a ventajas como el tipo reducido del 15% en IS durante los primeros cuatro años con base imponible positiva, diferimiento del pago del IS en los dos primeros años y facilidades en la tributación de los socios.

- Visa para nómadas digitales e inversores: La ley facilita la atracción de capital e inversores extranjeros, ampliando el pool de potenciales firmantes de SAFEs en España.

- Deducción por inversión en empresas de nueva creación (Art. 68.1 LIRPF): Esta deducción (hasta un 50% de lo invertido con un máximo de 100.000€ anuales) se aplica sobre adquisición de acciones o participaciones. Los SAFEs, al no ser todavía acciones en el momento de la firma, no permiten aplicar esta deducción directamente. La deducción se aplica cuando el SAFE convierte en acciones, siempre que se cumplan los requisitos en ese momento

Tratamiento contable y fiscal del SAFE Note en España

¿Cómo se registra un SAFE en el balance?

Esta es una de las cuestiones más debatidas y menos explicadas en los artículos sobre SAFEs en España. La clasificación contable del SAFE tiene implicaciones directas en la imagen fiel del balance y en el ratio deuda/equity que verán futuros inversores:

¿Cuáles son las diferencias clave entre un SAFE Note y una nota convertible?

Elegir entre SAFE y nota convertible condiciona la relación inversor-startup y los términos financieros del acuerdo. Esta es la comparativa ampliada:

💡 SAFE + ENISA: ¿son compatibles? Una pregunta frecuente es si un SAFE convive con un préstamo participativo de ENISA. La respuesta es sí, pero con matices. ENISA habitualmente exige que la startup tenga un mínimo de fondos propios y puede considerar el SAFE como pasivo (no como recursos propios) en su análisis. Es recomendable que el SAFE esté firmado y el capital transferido antes de solicitar el préstamo ENISA, y asegurarse de que la clasificación contable sea coherente con los requisitos del evaluador de ENISA.

Proceso paso a paso: cómo firmar un SAFE Note en España

El proceso en España tiene particularidades respecto al modelo anglosajón. A continuación, el flujo habitual:

- Negociación de términos: Acuerdo sobre el importe, el Valuation Cap, el Discount Rate, si incluye Pro-Rata Rights y cláusula MFN. En España, la práctica habitual es adaptar el modelo Post-Money SAFE de Y Combinator al ordenamiento jurídico español.

- Redacción del contrato privado: El abogado redacta el contrato en español, adaptando el SAFE anglosajón. Se recomienda incluir cláusulas sobre: legislación aplicable (española), tribunales competentes, eventos de liquidez locales y tratamiento en caso de concurso de acreedores.

- Firma del contrato: Firma electrónica avanzada (ej. Signaturit, DocuSign) o firma presencial. Ambas tienen plena validez en España.

- Transferencia del capital: El inversor realiza la transferencia bancaria a la cuenta de la startup. Este movimiento queda registrado como ingreso extraordinario hasta la conversión.

- Acta notarial de manifestaciones (opcional pero recomendable): Elevar el SAFE a documento público mediante acta notarial da mayor seguridad jurídica. No es obligatorio, pero inversores con tickets superiores a 100.000€ suelen solicitarlo.

- Registro contable: La startup registra el importe recibido en el balance como pasivo no corriente (cuenta 179 del PGC) o instrumento de patrimonio diferido, según criterio contable acordado con el auditor.

- Conversión en acciones: Cuando se produce el hito de conversión (ronda de equity cualificada), el SAFE convierte automáticamente. La startup emite nuevas participaciones o acciones a favor del inversor SAFE mediante escritura pública notarial y registro en el Registro Mercantil.

¿Cuándo es recomendable utilizar un SAFE Note?

El SAFE Note es especialmente útil en los siguientes escenarios:

- Financiación pre-seed y seed con inversores ángel: Cuando la startup tiene incertidumbre sobre su valoración y necesita capital rápido sin los costes de una ronda de equity formal.

- Rolling closes en rondas seed: El SAFE permite ir cerrando inversores de forma progresiva sin necesidad de esperar a tener todos los inversores de la ronda cerrados simultáneamente.

- Bridge financing (financiación puente): Para startups que necesitan extender su runway mientras preparan una ronda de Serie A, el SAFE es más ágil que renegociar términos de deuda.

- Inversores internacionales con familiaridad anglosajona: Business angels de UK, EE.UU. o mercados nórdicos suelen estar familiarizados con el formato SAFE, reduciendo la curva de negociación.

Por el contrario, el SAFE puede no ser la mejor opción si:

- La startup tiene una valoración clara y quiere que el inversor entre directamente en el cap table desde el inicio.

- El inversor requiere garantías de devolución o fecha de vencimiento (en ese caso, la nota convertible es más adecuada).

- La startup no tiene perspectivas claras de cerrar una ronda de equity en los próximos 12-24 meses (el SAFE quedaría en suspense indefinidamente).

Ventajas y riesgos del SAFE Note para startups e inversores

Ventajas

- Simplicidad: Contrato de 5-8 páginas vs. 30-50 páginas de un term sheet completo. Costes legales desde 500€ vs. 3.000-8.000€ en rondas formales. Impacto alto

- Velocidad: Cierre en 1-2 semanas vs. 2-3 meses en una ronda de equity. Esencial cuando el runway es ajustado. Impacto alto

- Sin dilución inmediata: Los fundadores no diluyen su cap table hasta la conversión, manteniendo control en la fase más crítica. Impacto alto

- Flexibilidad de términos: Cap, descuento y cláusulas son negociables sin necesidad de modificar estatutos ni celebrar junta. Impacto medio

- Atractivo para inversores: El inversor entra con protección (Cap) y descuento sin la complejidad de negociar valoración. Impacto medio

Riesgos

- Dilución acumulada no visible (Pre-Money SAFE): Si la startup firma múltiples SAFEs Pre-Money, la dilución total de los fundadores en la siguiente ronda puede ser mucho mayor de lo esperado. El Post-Money SAFE soluciona este problema.

- Dependencia de rondas futuras: Si la startup no cierra una ronda de equity cualificada, el SAFE queda en suspense indefinidamente. Para el inversor, esto puede suponer un capital inmovilizado durante años.

- Incertidumbre ante exit temprano: Sin una cláusula de liquidez bien redactada, el tratamiento del SAFE en una venta de la empresa puede generar conflictos. Es fundamental incluir esta cláusula de forma explícita.

- Riesgo de concentración de SAFEs: Una startup con muchos SAFEs acumulados puede llegar a una ronda Serie A con un cap table ya muy diluido antes de abrir la ronda, lo que puede disuadir a inversores institucionales.

Consideraciones legales avanzadas

Para el lector con experiencia jurídica o financiera, estos son los aspectos más técnicos a tener en cuenta al estructurar un SAFE en España:

- Calificación como instrumento financiero: Según el criterio de la CNMV, los SAFEs dirigidos a inversores no cualificados podrían quedar bajo el ámbito de aplicación de la Ley de Mercado de Valores. Se recomienda limitar los SAFEs a inversores acreditados o cualificados para evitar obligaciones de registro y folleto.

- Tratamiento concursal: En caso de concurso de acreedores de la startup, el inversor SAFE tiene la consideración de acreedor subordinado (similar a los socios) según la Ley Concursal española, lo que implica que cobra después de acreedores ordinarios. Esta subordinación es relevante para inversores que valoran la prelación en escenarios adversos.

- Anti-dilution en SAFEs: A diferencia de los term sheets de rondas formales, los SAFEs estándar no suelen incluir cláusulas anti-dilución (broad-based weighted average o ratchet). Si el inversor las requiere, hay que negociarlas expresamente.

- Régimen fiscal de la startup (IS): El importe recibido mediante SAFE no se considera ingreso para la startup hasta la conversión. No genera base imponible en Impuesto de Sociedades en el momento de la firma.

Preguntas frecuentes (FAQ)

¿Es legal el SAFE Note en España?

Sí. Es un contrato privado válido bajo el artículo 1255 del Código Civil. No requiere escritura pública, aunque puede elevarse a documento notarial para mayor seguridad.

¿Qué pasa si no hay una ronda posterior?

El SAFE queda en suspense indefinidamente. No hay obligación de devolución por parte de la startup salvo que se produzca un Exit o una disolución. Esta es la principal diferencia con la nota convertible, que sí tiene fecha de vencimiento.

¿Protocolización SAFE ante notario: cuándo es necesario?

No es obligatorio, pero se recomienda para tickets superiores a 50.000-100.000€, cuando el inversor es un family office o fondo institucional, o cuando existe voluntad de elevar el acuerdo como evidencia ante un posible litigio.

¿SAFE Note vs. Nota Convertible: cuál es mejor para mi startup?

Depende del perfil del inversor. Si el inversor está cómodo sin garantías de devolución y quiere simplicidad: SAFE. Si el inversor requiere fecha de vencimiento, intereses y mayor protección jurídica: nota convertible. Para startups en fase muy temprana, el SAFE es generalmente más ágil y menos costoso.

¿El SAFE Note da derecho a la deducción del 50% (Art. 68.1 LIRPF)?

No en el momento de la firma. La deducción se aplica cuando el SAFE convierte en acciones o participaciones de la empresa, siempre que se cumplan los requisitos de la deducción en ese momento (empresa de nueva creación, participación minoritaria, etc.).

¿Puede convivir un SAFE con un préstamo ENISA?

Sí, pero hay que gestionar bien la clasificación contable. ENISA analiza los recursos propios de la startup. Si el SAFE está clasificado como pasivo, no computa como fondos propios y puede afectar a la elegibilidad o al importe del préstamo. Recomendamos consultar con un CFO externo antes de combinar ambos instrumentos.

Conclusión

El SAFE Note es una herramienta poderosa para captar capital en fases tempranas en España. Su simplicidad, velocidad de cierre y flexibilidad lo han convertido en el instrumento favorito de business angels y fondos seed en el ecosistema español. Sin embargo, para utilizarlo correctamente es fundamental:

- Elegir entre Pre-Money y Post-Money SAFE según las necesidades de claridad del inversor.

- Entender el tratamiento contable y fiscal en España, especialmente en relación con la Ley de Startups.

- Incluir cláusulas de liquidez bien redactadas para eventos de Exit o disolución.

- Gestionar adecuadamente la acumulación de SAFEs para no llegar a la Serie A con un cap table excesivamente diluido.

En Intelectium, como CFO externo especializado en startups tecnológicas en España, ayudamos a fundadores e inversores a estructurar SAFEs correctamente, desde la negociación de términos hasta la conversión en acciones. Si tienes dudas sobre cómo estructurar tu ronda seed, contacta con nuestro equipo.