En aquest article, expliquem què és un SAFE Note, com funciona, les seves principals característiques, quan és recomanable i les diferències clau respecte a un bitllet convertible. A més, tractem el tractament comptable i fiscal a Espanya, exemples numèrics de conversió, i els canvis introduïts per la Llei Startups (Llei 28/2022).

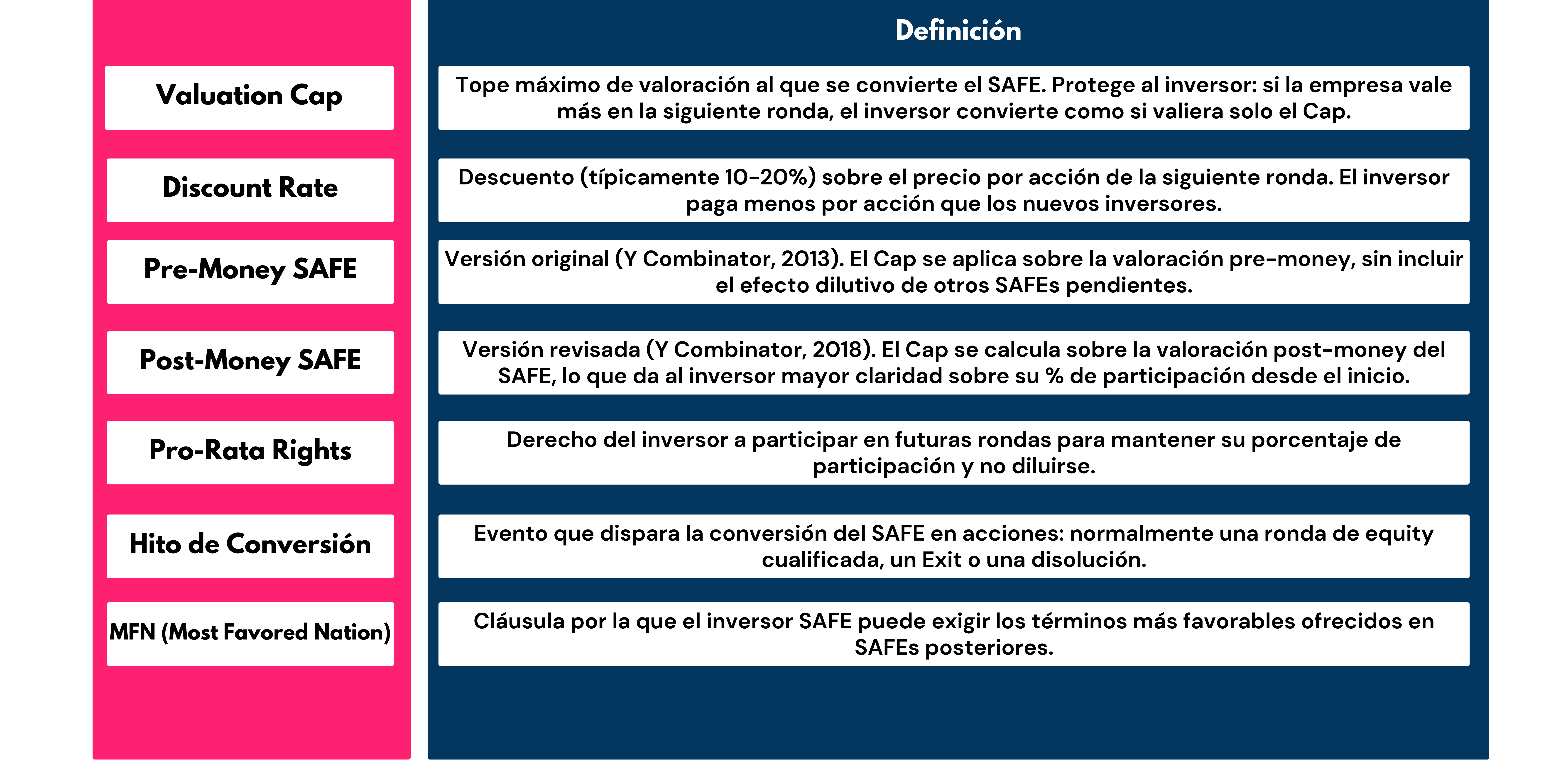

Glossari ràpid: Termes essencials de la nota segura

Abans d'entrar en el tema, hauríeu de definir els termes que trobareu en aquesta guia:

Què és una nota SAFE i quines són les seves principals característiques?

Una nota SAFE és un acord mitjançant el qual un inversor proporciona finançament a una startup a canvi de drets sobre accions que s'emetran en el futur. La seva característica distintiva és la simplicitat: no requereix una avaluació immediata de l'empresa. En canvi, SAFE es converteix en accions en una ronda posterior, aplicant generalment un descompte o topall de valoració. Aquesta estructura redueix la complexitat de les negociacions inicials i és atractiva tant per a emprenedors com per als inversors àngels i per als fons de capital risc de fase llavor.

Origen de SAFE: Pre-Money (2013) vs Post-Money (2018)

El 2013, l'acceleradora nord-americana Y Combinator va introduir la primera versió de SAFE, basada en una avaluació prèvia als diners. El 2018, va revisar l'instrument i va llançar el Post-Money SAFE, avui dia el més utilitzat al mercat.

La diferència és fonamental per als inversors espanyols:

- Pre-Money SAFE (2013): El percentatge inversor final és incert fins que es tanca la ronda, perquè depèn de quants altres SAFES es converteixin simultàniament. La dilució acumulada no és visible des del principi.

- Post-Money SAFE (2018): L'inversor sap exactament quin percentatge obtindrà a partir del moment de la signatura (Inversió ÷ Valoració Cap =% de participació). Això dóna als fundadors i inversors molta més claredat sobre la dilució abans de la ronda de renda variable. Aquesta versió és preferida actualment per la majoria dels inversors d'Espanya.

💡 Per què importa aquesta distinció a Espanya? Un inversor que aporti 100.000€ en una SAFE Pre-Money amb un Cap de 2M€ podria acabar amb un 4%, 3,5% o menys depenent de quants altres SAFE s'acumulin. Amb Post-Money SAFE: 100.000€/2.000.000 € = exactament el 5%. Sense sorpreses. Els inversors institucionals espanyols i les oficines familiars reclamen cada vegada més la versió Post-Money per aquest motiu.

Com funciona una nota SAFE? Exemple numèric real

L'operació és senzilla: l'inversor proporciona capital avui, i aquest capital es converteix en accions quan es produeix la fita de conversió. Vegem un exemple complet:

Escenari de conversió amb Cap de valoració

📊 Exemple pràctic de conversió SAFE

Dades: Startup rep 100.000€ a través de SAFE amb un Cap de 2.000.000€ i un 20% de descompte.

Escenari A — Ronda Sèrie A amb una valoració prèvia a diners de 4.000.000€:

• Preu per acció a la ronda: 4.000.000 €/1.000.000 d'accions = 4 €/acció

• SAFE Preu per Cap: 2.000.000€/1.000.000 d'accions = 2 €/acció

• Preu descompte SAFE: 4€ × (1 - 20%) = 3,20€/acció

→ S'aplica el més favorable: 2€/acció (per Cap)

→ L'inversor SAFE rep: 100.000€/2€ = 50.000 accions

→ Els nous inversors a la ronda pagarien 4€/acció (un 50% més car)

Escenari B — Sèrie A Ronda a una valoració pre-dinerària de 1.500.000€ (per sota del Cap):

• Preu per acció a la ronda: 1.500.000€/1.000.000 d'accions = 1.50€/acció

• Preu descompte SAFE: 1,50€ × (1 - 20%) = 1,20€/acció

→ S'aplica el més favorable: 1,20€/acció (actes de descompte perquè no s'aplica Cap)

→ L'inversor SAFE rep: 100.000€/1,20€ = 83.333 accions

Esdeveniments de conversió i liquiditat

SAFE s'activa davant de tres tipus d'esdeveniments:

- Ronda de renda variable qualificada: L'empresa tanca una ronda de finançament que supera un llindar mínim (típicament definit en SAFE mateix). Aquest és l'esdeveniment de conversió més comú.

- Sortida (venda de l'empresa): Si l'empresa s'adquireix abans que tingui lloc la ronda de renda variable, l'inversor SAFE pot triar entre rebre l'import de la seva inversió o convertir al Cap i rebre la seva part proporcional del preu de venda. Això està acordat en la clàusula de liquiditat SAFE.

- Dissolució: Si l'empresa es dissol sense haver tancat una ronda o una Exit, l'inversor SAFE té prioritat sobre els socis fundadors (però no sobre creditors) per recuperar la seva inversió. Això el diferencia d'un simple dret d'equitat des del principi.

Marc Legal a Espanya: És legal el SAFE Note?

És legal el SAFE Note a Espanya?

Sí. La Nota SAFE és un contracte privat atípic que té plena validesa a Espanya sota el principi de voluntat autònoma (article 1255 del Codi Civil). Ara bé, com que l'ordenament jurídic espanyol és d'origen continental (a diferència de l'anglosaxó on va néixer SAFE), hi ha algunes peculiaritats:

- Contracte privat vs. valor de seguretat: Un SAFE a Espanya sol formalitzar-se com un contracte privat. No requereix que els actes públics siguin vàlids, encara que alguns inversors prefereixen fer-la pública (acta notarial de declaracions) per a una major seguretat jurídica.

- Expedient Notarial: Si es decideix elevar el SAFE a document públic, el notari registra l'existència del conveni sense qualificar-lo com a instrument de seguretat. Això afegeix seguretat sense requerir la complexitat d'una ampliació formal de capital.

- CNMV i MiFID II: Els SAFE entre inversors qualificats (business angels, family office, VCs) generalment estan fora de l'àmbit de la supervisió de la CNMV. Per als SAFS amb persones no qualificades, es poden aplicar restriccions segons la normativa de crowdfunding (Reglament UE 2020/1503).

Llei Startups (Llei 28/2022): impacte en la Nota SAFE

La Llei 28/2022 de promoció de l'ecosistema d'empreses emergents (“Startups Act”) introdueix diverses instal·lacions directament rellevants per a les SAFES:

- Opcions d'accions i renda variable diferit: La llei millora el tractament fiscal de les opcions d'accions, que complementa l'ús de SAFE com a instrument de captació de capital en una fase inicial.

- Règim fiscal especial per a startups: Les empreses que obtinguin el segell “start-up” (concedit per ENISA) tenen accés a avantatges com el tipus reduït del 15% en IS durant els primers quatre anys amb base imposable positiva, pagament ajornat de l'IS en els dos primers anys i una fàcil fiscalitat per als socis.

- Visa per a nòmades digitals i inversors: La llei facilita la captació de capital i inversors estrangers, ampliant el pool de potencials signants de SAFES a Espanya.

- Deducció per inversió en societats de nova creació (Art. 68.1 LIRPF): Aquesta deducció (fins al 50% de l'import invertit amb un màxim de 100.000€ anuals) s'aplica a l'adquisició d'accions o participacions. Les CAIXES FORES, com que encara no són accions en el moment de la signatura, no permeten aplicar aquesta deducció directament. La deducció s'aplica quan SAFE es converteixi en accions, sempre que es compleixin els requisits en aquell moment

Tractament comptable i fiscal de SAFE Note a Espanya

Com es registra un SAFE en el balanç?

Aquesta és una de les qüestions més debatudes i menys explicades en articles sobre SAFES a Espanya. La classificació comptable SAFE té implicacions directes per a la imatge fidel del balanç i la ràtio deute/patrimoni que veuran els futurs inversors:

Quines són les diferències clau entre un bitllet SAFE i un bitllet convertible?

L'elecció entre bitllets SAFE i convertibles condiciona la relació inversor-startup i els termes financers de l'acord. Aquesta és la comparació ampliada:

💡 SAFE + ENISA: són compatibles? Una pregunta freqüent és si un SAFE conviu amb un préstec participatiu ENISA. La resposta és sí, però amb matisos. ENISA sol exigir que la startup tingui un mínim de fons propis i pot considerar SAFE com un passiu (no com a recursos propis) en la seva anàlisi. Es recomana signar el SAFE i transferir el capital abans de sol·licitar el préstec ENISA, i garantir que la classificació comptable sigui coherent amb els requisits de l'avaluador ENISA.

Procés pas a pas: com signar una nota SAFE a Espanya

El procés a Espanya té peculiaritats en comparació amb el model anglosaxó. Aquí teniu el flux habitual:

- Condicions de negociació: Acord sobre l'import, el Cap de Valoració, la Taxa de Descompte, si inclou Drets Pro-Rata i clàusula MFN. A Espanya, la pràctica habitual és adaptar el model Post-Money SAFE de Y Combinator a l'ordenament jurídic espanyol.

- Redacció del contracte privat: L'advocat redacta el contracte en castellà, adaptant el SAFE anglosaxó. Es recomana incloure clàusules sobre: legislació (espanyola) aplicable, tribunals competents, fets locals de liquiditat i tractament en cas de fallida.

- Signatura del contracte: Signatura electrònica avançada (per exemple Signaturit, DocuSign) o signatura presencial. Tots dos són totalment vàlids a Espanya.

- Transferència de capital: L'inversor fa la transferència bancària al compte de la startup. Aquest moviment es registra com a ingressos extraordinaris fins a la conversió.

- Declaració notarial de declaracions (opcional però recomanable): L'elevació de SAFE a un document públic mitjançant un acte notarial proporciona una major seguretat jurídica. No és obligatori, però els inversors amb entrades superiors a 100.000€ solen sol·licitar-ho.

- Registre comptable: La startup registra l'import rebut en el balanç com a passiu no corrent (compte PGC 179) o instrument de renda variable diferit, segons criteris comptables acordats amb l'auditor.

- Conversió en accions: Quan es produeix la fita de conversió (ronda d'equitat qualificada), SAFE converteix automàticament. La startup emet noves accions o participacions a favor de l'inversor SAFE mitjançant un decret públic notarial i inscripció en el Registre Mercantil.

Quan es recomana utilitzar una nota SAFE?

La nota SAFE és especialment útil en els següents escenaris:

- Finançament previ i llavor amb inversors àngels: Quan la startup és incerta sobre la seva valoració i necessita capital ràpid sense els costos d'una ronda formal de renda variable.

- El rodament es tanca en rondes de llavors: SAFE permet als inversors tancar progressivament sense haver d'esperar fins que tots els inversors de la ronda es tanquin simultàniament.

- Finançament pont: Per a les startups que necessiten estendre la seva pista mentre es preparen per a una ronda de Sèrie A, SAFE és més àgil que renegociar els termes de deute.

- Inversors internacionals amb familiaritat anglosaxona: Els àngels de negocis dels mercats del Regne Unit, EUA o nòrdics sovint estan familiaritzats amb el format SAFE, reduint la corba comercial.

Per contra, SAFE pot no ser la millor opció si:

- La startup té una valoració clara i vol que l'inversor entri directament a la taula de taps des de l'inici.

- L'inversor requereix garanties de retorn o data de caducitat (en aquest cas, el bitllet convertible és més adequat).

- La startup no té perspectives clares de tancar una ronda de renda variable en els propers 12-24 mesos (SAFE quedaria suspès indefinidament).

Beneficis i riscos de la Nota SAFE per a startups i inversors

Avantatges

- senzillesa: contracte de 5-8 pàgines vs. 30-50 pàgines d'un full a termini complet. Costos legals des de 500€ contra 3.000-8.000 € en rondes formals. Alt impacte

- Velocitat: Tanca en 1-2 setmanes enfront de 2-3 mesos en una ronda de renda variable. Imprescindible quan la pista està estreta. Alt impacte

- Sense dilució immediata: Els fundadors no dilueixen la seva taula de taps fins a la conversió, mantenint el control en la fase més crítica. Alt impacte

- Flexibilitat de termes: Cap, descompte i clàusules són negociables sense necessitat de modificar estatuts ni celebrar assemblea. Impacte mitjà

- Atractiu per als inversors: L'inversor entra amb protecció (Cap) i descompte sense la complexitat de negociar la valoració. Impacte mitjà

Riscos

- Dilució acumulada no visible (Pre-Money SAFE): Si la startup signa múltiples SAFES Pre-Money, la dilució total dels fundadors en la següent ronda pot ser molt superior a l'esperat. Post-Money SAFE soluciona aquest problema.

- Dependència de futures rondes: Si la startup no tanca una ronda de renda variable qualificada, SAFE queda suspès indefinidament. Per a l'inversor, això pot significar capital fix durant anys.

- Incertesa davant la sortida anticipada: Sense una clàusula de liquiditat ben redactada, el tractament de SAFE en una venda de l'empresa pot generar conflictes. És imprescindible incloure aquesta clàusula explícitament.

- Risc de concentració de SAFES: Una startup amb una gran quantitat de SAFE acumulats pot arribar a una ronda Sèrie A amb una taula de tapa molt diluïda abans d'obrir la ronda, cosa que pot dissuadir els inversors institucionals.

Consideracions legals avançades

Per als lectors amb experiència jurídica o financera, aquests són els aspectes més tècnics a tenir en compte a l'hora d'estructurar un SAFE a Espanya:

- Qualificació com a instrument financer: Segons el parer de la CNMV, els SAFES dirigits a inversors no qualificats podrien entrar en l'àmbit d'aplicació de la Llei del Mercat de Valors. Es recomana limitar els SAFES a inversors acreditats o qualificats per evitar obligacions de registre i prospecte.

- Tractament concursal: En cas de fallida de la startup, l'inversor SAFE es considera creditor subordinat (similar als socis) segons la Llei Concursal espanyola, el que significa que cobren després dels creditors ordinaris. Aquesta subordinació és rellevant per als inversors que valoren prioritat en escenaris adversos.

- Antidilució en SAFE: A diferència dels fulls formals de termini rodó, els SAFES estàndard no solen incloure clàusules anti-dilució (mitjana ponderada de base ampla o trinquet). Si l'inversor els requereix, s'han de negociar explícitament.

- Règim fiscal d'inici (IS): La quantitat rebuda a través de SAFE no es considera ingrés per a la startup fins a la conversió. No genera una base imposable de l'impost sobre societats en el moment de la signatura.

Preguntes freqüents (FAQ)

És legal el SAFE Note a Espanya?

Sí. És un contracte privat vàlid en virtut de l'article 1255 del Codi Civil. No requereix escriptura pública, tot i que es pot elevar a document notarial per a una major seguretat.

Què passa si no hi ha una ronda posterior?

SAFE es posa en suspensió indefinidament. No hi ha obligació de retorn per part de la startup llevat que hi hagi una Exit o una dissolució. Aquesta és la principal diferència amb el bitllet convertible, que sí que té data de caducitat.

Registre de notari SEGUR: quan és necessari?

No és obligatori, però sí recomanable per a entrades superiors a 50.000-100.000 €, quan l'inversor sigui una oficina familiar o fons institucional, o quan hi hagi voluntat d'elevar l'acord com a prova davant possibles litigis.

Nota SEGURA vs. nota convertible: quin és el millor per a la meva posada en marxa?

Depèn del perfil de l'inversor. Si l'inversor es troba còmode sense garanties de retorn i vol senzillesa: SEGUR. Si l'inversor requereix una data de venciment, interès i major protecció legal: bitllet convertible. Per a startups molt primerenques, SAFE és generalment més àgil i menys costós.

El SAFE Note li dóna dret a una deducció del 50% (Art. 68.1 LIRPF)?

No en el moment de signar. La deducció s'aplica quan SAFE es converteixi en accions o participacions de l'empresa, sempre que es compleixin en aquell moment els requisits de deducció (empresa en marxa, interès minoritari, etc.).

Pot un SAFE viure amb un préstec ENISA?

Sí, però hem de gestionar bé la classificació comptable. ENISA analitza els recursos propis de la startup. Si SAFE es classifica com a passiu, no compta com a patrimoni i pot afectar l'elegibilitat o l'import del préstec. Recomanem consultar amb un CFO extern abans de combinar tots dos instruments.

Conclusió

El SAFE Note és una potent eina de captació de capital en una fase inicial a Espanya. La seva senzillesa, velocitat de tancament i flexibilitat l'han convertit en l'instrument preferit dels business angels i els fons llavor de l'ecosistema espanyol. No obstant això, per utilitzar-lo correctament, és imprescindible:

- Trieu entre Pre-Money i Post-Money SAFE segons les necessitats de l'inversor per a la claredat.

- Entendre el tractament comptable i fiscal a Espanya, especialment en relació amb la Llei de Startups.

- Incloure clàusules de liquiditat ben escrites per a esdeveniments de Sortida o Dissolució.

- Gestionar l'acumulació de CAIXES FORTES adequadament per no arribar a la Sèrie A amb una taula de tapa excessivament diluïda.

A Intelectium, com a CFO extern especialitzat en startups tecnològiques a Espanya, ajudem fundadors i inversors a estructurar correctament les SAFES, des de la negociació de termes fins a la conversió en accions. Si tens dubtes sobre com estructurar la teva ronda de llavors, contacta amb el nostre equip.