Dans cet article, nous expliquons ce qu'est un billet SAFE, son fonctionnement, ses principales caractéristiques, quand il est recommandé et les principales différences par rapport à un billet convertible. En outre, nous discutons du traitement comptable et fiscal en Espagne, d'exemples numériques de conversion et des modifications introduites par la loi sur les startups (loi 28/2022).

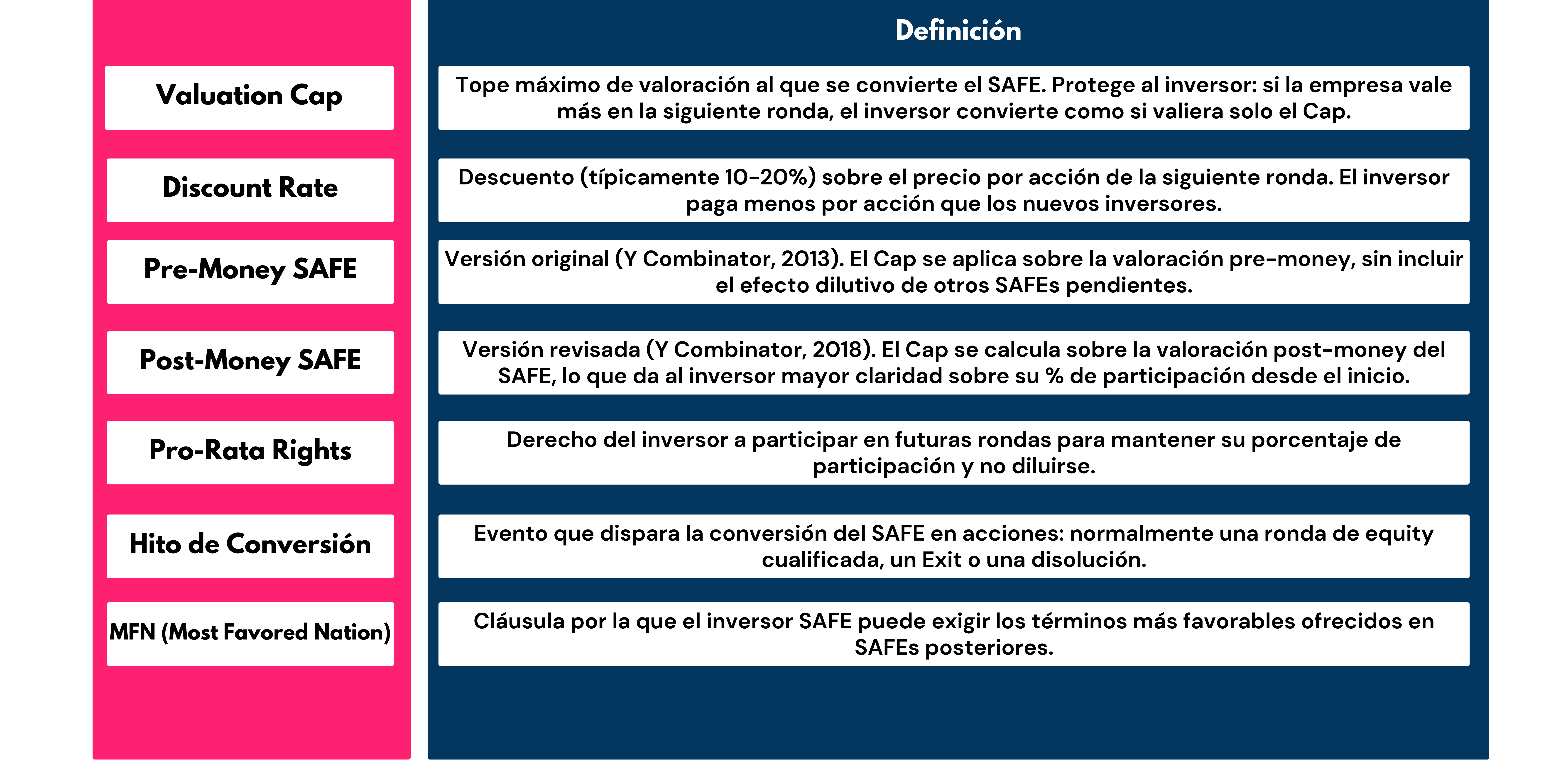

Glossaire rapide : Termes essentiels à retenir

Avant d'entrer dans le vif du sujet, vous devez définir les termes que vous trouverez dans ce guide :

Qu'est-ce qu'une note SAFE et quelles sont ses principales caractéristiques ?

Un SAFE Note est un accord par lequel un investisseur fournit un financement à une start-up en échange de droits sur des actions qui seront émises dans le futur. Sa particularité est sa simplicité : elle ne nécessite pas d'évaluation immédiate de l'entreprise. Au lieu de cela, SAFE est converti en actions lors d'un tour suivant, en appliquant généralement une décote ou un plafond de valorisation. Cette structure réduit la complexité des négociations initiales et est attrayante à la fois pour les entrepreneurs, les investisseurs providentiels et les fonds de capital-risque en phase d'amorçage.

Origine de SAFE : pré-monnaie (2013) et post-monnaie (2018)

En 2013, l'accélérateur américain Y Combinator a introduit la première version de SAFE, sur la base d'une évaluation préalable au financement. En 2018, elle a révisé l'instrument et lancé le Post-Money SAFE, aujourd'hui le plus utilisé sur le marché.

La différence est cruciale pour les investisseurs espagnols :

- Pré-Money SAFE (2013) : Le pourcentage final des investisseurs est incertain jusqu'à la clôture du tour, car il dépend du nombre d'autres SAFES convertis simultanément. La dilution cumulée n'est pas visible dès le départ.

- Post-Money SAFE (2018) : L'investisseur sait exactement quel pourcentage il obtiendra à partir du moment de la signature (Investissement ÷ Valorisation Cap =% de participation). Cela donne aux fondateurs et aux investisseurs beaucoup plus de clarté quant à la dilution avant la levée de fonds. Cette version est actuellement préférée par la plupart des investisseurs en Espagne.

💡 Pourquoi cette distinction est-elle importante en Espagne ? Un investisseur qui verse 100 000€ dans un SAFE pré-monétaire avec un plafond de 2 millions d'euros pourrait se retrouver avec 4 %, 3,5 % ou moins selon le nombre d'autres SAFE accumulés. Avec Post-Money SAFE : 100 000 €/2 000 000€ = exactement 5 %. Pas de surprises. C'est pour cette raison que les investisseurs institutionnels et les family offices espagnols exigent de plus en plus la version Post-Money.

Comment fonctionne une note SAFE ? Exemple numérique réel

L'opération est simple : l'investisseur fournit du capital aujourd'hui, et ce capital est converti en actions lorsque le jalon de conversion est atteint. Regardons un exemple complet :

Scénario de conversion avec Valuation Cap

📊 Exemple pratique de conversion SAFE

Données : La start-up reçoit 100 000€ via SAFE avec un plafond de 2 000 000€ et une réduction de 20 %.

Scénario A — Série A avec une évaluation pré-monétaire de 4 000 000€ :

• Prix par action au tour de scrutin : 4 000 000 €/1 000 000 d'actions = 4 €/action

• Prix SAFE par capitalisation : 2 000 000 €/1 000 000 d'actions = 2 €/action

• Prix réduit SAFE : 4€ × (1 - 20 %) = 3,20 €/action

→ La plus favorable s'applique : 2 €/action (par Cap)

→ L'investisseur SAFE reçoit : 100 000 €/2 € = 50 000 actions

→ Les nouveaux investisseurs participant au tour paieraient 4 €/action (50 % plus cher)

Scénario B — Série A avec une évaluation pré-monétaire de 1 500 000€ (en dessous du plafond) :

• Prix par action au tour de scrutin : 1 500 000 €/1 000 000 d'actions = 1,50 €/action

• Prix réduit SAFE : 1,50€ × (1 à 20 %) = 1,20 €/action

→ La plus favorable s'applique : 1,20 €/action (la réduction agit car le plafond ne s'applique pas)

→ L'investisseur SAFE reçoit : 100 000 €/1,20 € = 83 333 actions

Événements de conversion et de liquidité

SAFE est activé face à trois types d'événements :

- Cycle de financement par actions qualifié : La société clôture un cycle de financement qui dépasse un seuil minimum (généralement défini dans SAFE lui-même). Il s'agit de l'événement de conversion le plus courant.

- Sortie (vente de l'entreprise) : Si la société est rachetée avant la levée de fonds, l'investisseur SAFE peut choisir entre recevoir le montant de son investissement ou passer au Cap et recevoir sa part proportionnelle du prix de vente. Cela est convenu dans la clause de liquidité SAFE.

- Dissolution : Si la société se dissout sans avoir clôturé un cycle ou une sortie, l'investisseur SAFE a la priorité sur les partenaires fondateurs (mais pas sur les créanciers) pour récupérer son investissement. Cela le différencie d'un simple capital dès le départ.

Cadre juridique en Espagne : le SAFE Note est-il légal ?

Le SAFE Note est-il légal en Espagne ?

Oui Le SAFE Note est un contrat privé atypique pleinement valable en Espagne selon le principe du testament autonome (article 1255 du Code civil). Cependant, le système juridique espagnol étant d'origine continentale (contrairement au système anglo-saxon où SAFE est né), il présente certaines particularités :

- Contrat privé par rapport à la valeur de la garantie : Un SAFE en Espagne est généralement formalisé sous la forme d'un contrat privé. Il n'exige pas que les actes publics soient valides, bien que certains investisseurs préfèrent les rendre publics (acte notarié des déclarations) pour une plus grande sécurité juridique.

- Dossier du notaire : S'il est décidé de faire du SAFE un document public, le notaire enregistre l'existence de l'accord sans le qualifier d'instrument de sécurité. Cela ajoute de la sécurité sans nécessiter la complexité d'une augmentation de capital officielle.

- CNMV et MiFID II : Les coffres-forts entre investisseurs qualifiés (business angels, family offices, sociétés de capital-risque) échappent généralement à la supervision de la CNMV. Pour les COFFRES-FORTS avec des personnes non qualifiées, des restrictions peuvent s'appliquer en vertu de la réglementation sur le financement participatif (Règlement UE 2020/1503).

Loi sur les startups (Loi 28/2022) : impact sur la note SAFE

La loi 28/2022 sur la promotion de l'écosystème des entreprises émergentes (« Startups Act ») introduit plusieurs dispositifs directement liés à SAFES :

- Options d'achat d'actions et actions différées : La loi améliore le traitement fiscal des options d'achat d'actions, ce qui complète l'utilisation de SAFE comme instrument permettant de lever des capitaux à un stade précoce.

- Régime fiscal spécial pour les entreprises en démarrage : Les entreprises qui obtiennent le label « start-up » (accordé par l'ENISA) ont accès à des avantages tels que le taux réduit de 15 % de l'IS pendant les quatre premières années avec une assiette fiscale positive, le paiement différé de l'IS les deux premières années et une fiscalité facile pour les membres.

- Visa pour les nomades numériques et les investisseurs : La loi permet d'attirer plus facilement des capitaux et des investisseurs étrangers, élargissant ainsi le pool de signataires potentiels du SAFES en Espagne.

- Déduction pour investissement dans des entreprises nouvellement créées (article 68.1 LIRPF) : Cette déduction (jusqu'à 50 % du montant investi avec un maximum de 100 000€ par an) est appliquée à l'acquisition d'actions ou d'actions. Les coffres-forts, n'étant pas encore des actions au moment de la signature, ne permettent pas d'appliquer directement cette déduction. La déduction s'applique lorsque SAFE est converti en actions, à condition que les conditions soient remplies à ce moment-là.

Traitement comptable et fiscal de SAFE Note en Espagne

Comment un SAFE est-il inscrit au bilan ?

C'est l'une des questions les plus débattues et les moins expliquées dans les articles sur les coffres-forts en Espagne. La classification comptable SAFE a des implications directes sur l'image fidèle du bilan et sur le ratio dette/capitaux propres que les futurs investisseurs verront :

Quelles sont les principales différences entre un billet SAFE et un billet convertible ?

Le choix entre les obligations SAFE et les obligations convertibles conditionne la relation investisseur-start-up et les conditions financières de l'accord. Voici la comparaison étendue :

💡 SAFE + ENISA : sont-ils compatibles ? Une question fréquemment posée est de savoir si un prêt participatif de l'ENISA coexiste avec un prêt participatif. La réponse est oui, mais avec des nuances. L'ENISA exige généralement que la start-up dispose d'un minimum de fonds propres et peut considérer SAFE comme un passif (et non comme des ressources propres) dans son analyse. Il est recommandé de signer le SAFE et de transférer le capital avant de demander le prêt ENISA, et de s'assurer que la classification comptable est conforme aux exigences de l'évaluateur de l'ENISA.

Procédure étape par étape : comment signer une note SAFE en Espagne

Le processus en Espagne présente des particularités par rapport au modèle anglo-saxon. Voici le flux habituel :

- Conditions de négociation : Accord sur le montant, le plafond de valorisation, le taux d'actualisation, s'il inclut des droits au prorata et une clause NPF. En Espagne, la pratique habituelle consiste à adapter le modèle Post-Money SAFE de Y Combinator au système juridique espagnol.

- Rédaction du contrat privé : L'avocat rédige le contrat en espagnol, en adaptant le SAFE anglo-saxon. Il est recommandé d'inclure des clauses sur : la législation applicable (espagnole), les tribunaux compétents, les événements de liquidité locaux et le traitement en cas de faillite.

- Signature du contrat : Signature électronique avancée (par exemple, Signaturit, DocuSign) ou signature en personne. Les deux sont pleinement valables en Espagne.

- Transfert de capital : L'investisseur effectue le virement bancaire sur le compte de la startup. Ce mouvement est enregistré comme un revenu extraordinaire jusqu'à la conversion.

- Déclaration notariée des déclarations (facultatif mais recommandé) : Le fait de faire de SAFE un document public au moyen d'un acte notarié apporte une plus grande sécurité juridique. Ce n'est pas obligatoire, mais les investisseurs ayant des billets de plus de 100 000€ en font généralement la demande.

- Dossier comptable : La startup enregistre le montant reçu au bilan en tant que passif non courant (compte PGC 179) ou instrument de capitaux propres différés, selon des critères comptables convenus avec l'auditeur.

- Conversion en actions : Lorsque le jalon de conversion (cycle d'équité qualifié) est atteint, SAFE convertit automatiquement. La startup émet de nouvelles actions ou actions en faveur de l'investisseur SAFE par le biais d'un décret public notarié et d'une inscription au registre du commerce.

Quand est-il recommandé d'utiliser une note SAFE ?

La note SAFE est particulièrement utile dans les scénarios suivants :

- Financement de pré-amorçage et de démarrage avec des investisseurs providentiels : Lorsque la start-up est incertaine quant à sa valorisation et a besoin de capitaux rapides sans les coûts d'une levée de fonds officielle.

- Rolling se termine par tours de classement : SAFE permet aux investisseurs de clôturer progressivement sans avoir à attendre que tous les investisseurs participant au tour soient clôturés simultanément.

- Financement provisoire : Pour les startups qui ont besoin d'étendre leur portefeuille tout en se préparant pour un cycle de série A, SAFE est plus agile que la renégociation des conditions de la dette.

- Investisseurs internationaux ayant une connaissance anglo-saxonne : Les business angels du Royaume-Uni, des États-Unis ou des marchés nordiques connaissent souvent le format SAFE, qui réduit la courbe de négociation.

À l'inverse, SAFE n'est peut-être pas la meilleure option si :

- La startup a une évaluation claire et souhaite que l'investisseur entre directement dans le tableau des capitalisations dès le départ.

- L'investisseur a besoin de garanties de rendement ou d'une date d'expiration (dans ce cas, le billet convertible est plus approprié).

- La startup n'a aucune perspective claire de conclure une levée de fonds dans les 12 à 24 prochains mois (SAFE serait suspendu indéfiniment).

Avantages et risques du SAFE Note pour les startups et les investisseurs

Avantages

- Simplicité: contrat de 5 à 8 pages contre 30 à 50 pages d'une feuille de conditions complète. Frais juridiques allant de 500€ contre 3 000 à 8 000€ lors des rondes formelles. Impact élevé

- Vélocidité: Clôture en 1 à 2 semaines contre 2 à 3 mois dans le cas d'une levée de fonds propres. Indispensable lorsque la piste est étroite. Impact élevé

- Sans dilution immédiate: Les fondateurs ne diluent pas leur tableau de capitalisation avant la conversion, gardant ainsi le contrôle pendant la phase la plus critique. Impact élevé

- Flexibilité des conditions: Le plafond, la réduction et les clauses sont négociables sans qu'il soit nécessaire de modifier les statuts ou de tenir une réunion. Impact moyen

- Attractif pour les investisseurs: L'investisseur entre avec protection (Cap) et escompte sans avoir à négocier une évaluation de manière complexe. Impact moyen

Risques

- Dilution cumulée non visible (Pre-Money SAFE) : Si la startup signe plusieurs coffres-forts pré-monétaires, la dilution totale des fondateurs au prochain tour pourrait être bien plus élevée que prévu. Post-Money SAFE résout ce problème.

- Dépendance à l'égard des prochains cycles : Si la start-up ne clôture pas une levée de fonds qualifiée, SAFE est suspendu indéfiniment. Pour l'investisseur, cela peut se traduire par un capital fixe pendant des années.

- Incertitude face à une sortie anticipée : En l'absence d'une clause de liquidité bien rédigée, le traitement accordé à SAFE lors d'une vente de l'entreprise peut générer des conflits. Il est essentiel d'inclure cette clause de manière explicite.

- Risque de concentration SAFES : Une start-up avec de nombreux SAFE accumulés peut atteindre un tour de série A avec un tableau de capitalisation très dilué avant d'ouvrir le tour, ce qui peut dissuader les investisseurs institutionnels.

Considérations juridiques avancées

Pour les lecteurs ayant une expérience juridique ou financière, voici les aspects les plus techniques à prendre en compte lors de la structuration d'un SAFE en Espagne :

- Qualification en tant qu'instrument financier : Selon l'avis de la CNMV, les SAFES destinés à des investisseurs non qualifiés pourraient entrer dans le champ d'application de la loi sur le marché des valeurs mobilières. Il est recommandé de limiter les SAFES aux investisseurs accrédités ou qualifiés afin d'éviter les obligations d'enregistrement et de prospectus.

- Traitement des faillites : En cas de faillite de la start-up, l'investisseur SAFE est considéré comme un créancier subordonné (similaire aux partenaires) conformément à la loi espagnole sur les faillites, ce qui signifie qu'il encaisse après les créanciers ordinaires. Cette subordination est pertinente pour les investisseurs qui accordent de l'importance à la priorité dans des scénarios défavorables.

- Antidilution dans les SAFE : Contrairement aux fiches terminologiques rondes formelles, les SAFES standard n'incluent généralement pas de clauses anti-dilution (moyenne pondérée large ou cliquet). Si l'investisseur en a besoin, elles doivent être négociées de manière explicite.

- Régime fiscal des entreprises en démarrage (IS) : Le montant reçu via SAFE n'est pas considéré comme un revenu pour la start-up avant la conversion. Il ne génère pas d'assiette fiscale des sociétés au moment de la signature.

Questions fréquemment posées (FAQ)

Le SAFE Note est-il légal en Espagne ?

Oui Il s'agit d'un contrat privé valable en vertu de l'article 1255 du Code civil. Il ne nécessite pas d'acte public, bien qu'il puisse être élevé au rang d'acte notarié pour plus de sécurité.

Et s'il n'y a pas de tour suivant ?

SAFE est suspendu indéfiniment. Il n'y a aucune obligation de retour de la part de la start-up, sauf en cas de sortie ou de dissolution. C'est la principale différence avec le billet convertible, qui a une date d'expiration.

Enregistrement notarial SÉCURISÉ : quand est-ce nécessaire ?

Ce n'est pas obligatoire, mais il est recommandé pour les billets supérieurs à 50 000 à 100 000€, lorsque l'investisseur est un family office ou un fonds institutionnel, ou lorsqu'il existe une volonté de présenter l'accord comme preuve face à un éventuel litige.

SAFE Note ou Convertible Note : lequel convient le mieux à ma start-up ?

Cela dépend du profil de l'investisseur. Si l'investisseur est à l'aise avec l'absence de garantie de rendement et souhaite la simplicité : SAFE. Si l'investisseur a besoin d'une date d'échéance, d'intérêts et d'une protection juridique accrue : billet convertible. Pour les entreprises en phase de démarrage, SAFE est généralement plus agile et moins onéreux.

La SAFE Note vous donne-t-elle droit à une déduction de 50 % (article 68.1 LIRPF) ?

Pas au moment de la signature. La déduction s'applique lorsque SAFE est convertie en actions ou en actions de la société, à condition que les conditions de déduction soient remplies à ce moment-là (entreprise en démarrage, participation minoritaire, etc.).

Un SAFE peut-il vivre avec un prêt de l'ENISA ?

Oui, mais il faut bien gérer la classification comptable. L'ENISA analyse les ressources propres de la start-up. Si SAFE est classé comme un passif, il ne compte pas comme capital et peut affecter l'éligibilité ou le montant du prêt. Nous vous recommandons de consulter un directeur financier externe avant de combiner les deux instruments.

Conclusion

Le SAFE Note est un outil puissant pour lever des capitaux à un stade précoce en Espagne. Sa simplicité, sa rapidité de clôture et sa flexibilité en ont fait l'instrument préféré des business angels et des fonds d'amorçage de l'écosystème espagnol. Cependant, pour bien l'utiliser, il est essentiel de :

- Choisissez entre Pre-Money et Post-Money SAFE en fonction des besoins de clarté de l'investisseur.

- Comprenez le traitement comptable et fiscal en Espagne, en particulier en ce qui concerne la loi sur les startups.

- Incluez des clauses de liquidité bien rédigées pour les événements de sortie ou de dissolution.

- Gérez correctement l'accumulation de SAFES afin de ne pas atteindre la série A avec une table de plafonnement excessivement diluée.

Chez Intelectium, en tant que directeur financier externe spécialisé dans les startups technologiques en Espagne, nous aidons les fondateurs et les investisseurs à structurer correctement les SAFES, de la négociation des conditions à la conversion en actions. Si vous avez des questions sur la façon de structurer votre cycle de semences, contactez notre équipe.