Plus de ventes, plus de concurrence et des marges toujours plus serrées. La croissance ne suffit plus : il faut croître de manière rentable. Et cela nécessite une adresse financière que la plupart des fondateurs de commerce électronique n'ont pas.

Le coût caché le plus important du commerce électronique n'est pas lié à la logistique ou au marketing. C'est le temps que le PDG consacre chaque semaine à la gestion financière qu'il ne devrait pas consacrer.

Revoir la clôture de la comptabilité, suivre la trésorerie, préparer des rapports, contrôler l'inventaire d'un point de vue financier... Ce sont des tâches qui peuvent facilement être accumulées en 8 à 10 heures par semaine. Heures qui ne sont pas consacrées aux produits, aux clients ou à l'équipement.

Ce temps a un prix. Et il apparaît rarement dans Excel.

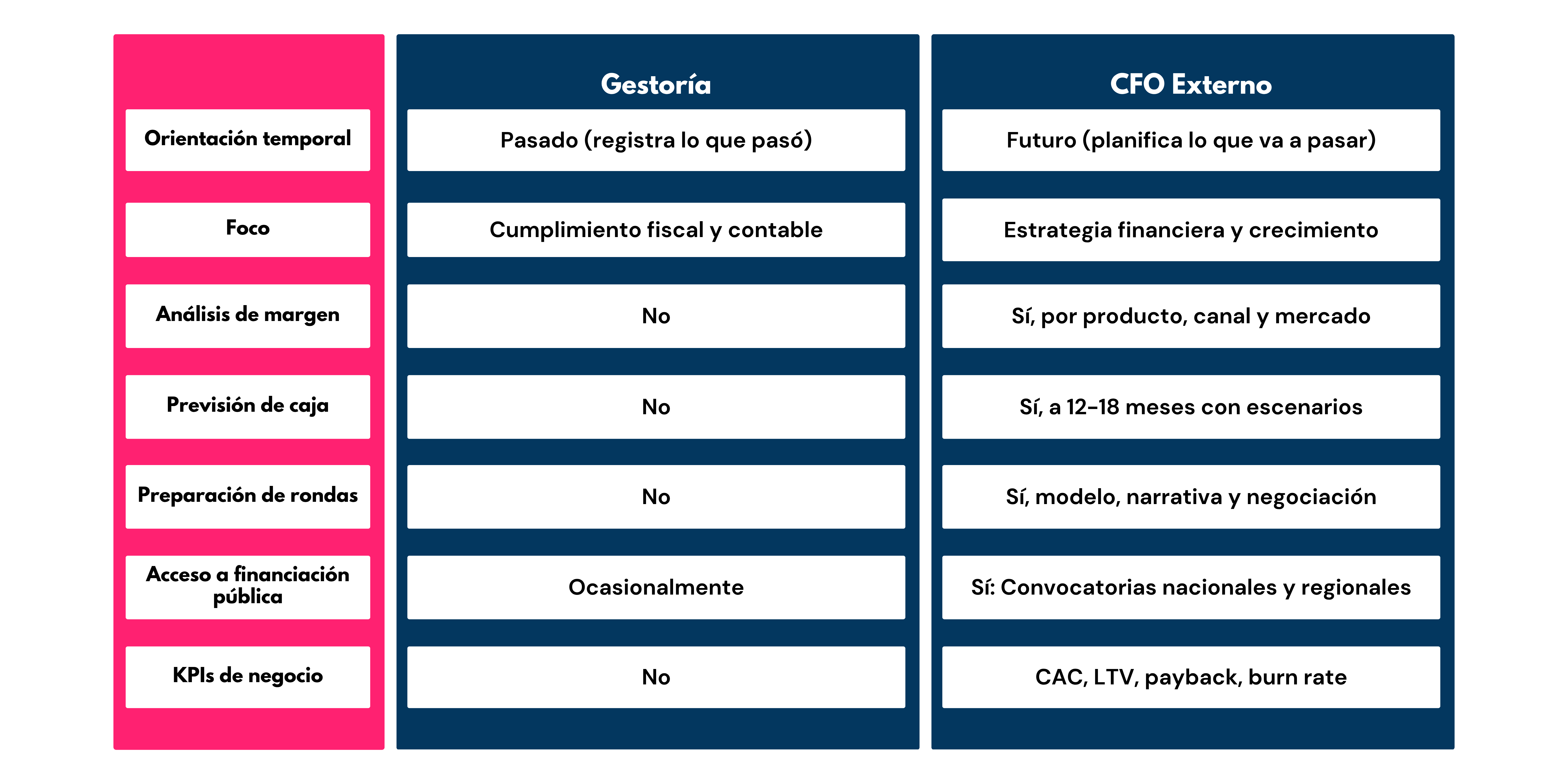

À cela s'ajoute un problème structurel : de nombreux fondateurs de commerce électronique gèrent leurs finances avec les mauvais outils. La société de gestion s'occupe de la comptabilité et des impôts, mais elle n'analyse pas la marge par produit, elle n'élabore pas de modèles de prévisions de trésorerie et ne participe pas à un cycle d'investissement. C'est pour cela que le CFO existe.

Ce que fait un directeur financier externe qu'une agence ne fait pas

La confusion entre la direction et le directeur financier est l'une des erreurs les plus courantes et les plus coûteuses du commerce électronique.

Les 7 KPI financiers critiques d'un commerce électronique

L'une des premières tâches d'un directeur financier du commerce électronique consiste à déterminer quels indicateurs sont réellement importants et à créer le système permettant de les mesurer de manière fiable. Voici les sept indicateurs qu'aucun commerce électronique en pleine croissance ne devrait perdre de vue :

1. Marge de contribution par SKU ou catégorie

Pas la marge brute générique, la marge réelle qui reste après déduction des coûts des produits, de la logistique, des retours, des commissions de paiement et des remises appliquées. Dans de nombreux magasins de commerce électronique, entre 20 % et 30 % du catalogue présentent des marges de contribution négatives ou inférieures à 5 %. Sa mise à l'échelle détruit de la valeur au lieu de la créer.

Indice de référence : La marge brute moyenne du secteur du commerce électronique se situe entre 30 % et 50 % pour les marques s'adressant directement aux consommateurs. La marge nette moyenne du secteur était de 9,2 % en 2024. Si votre marge bénéficiaire nette est inférieure à 5 %, des travaux d'optimisation urgents sont nécessaires.

2. CAC par canal d'acquisition

Le coût d'acquisition de clients ventilé par canal (Google Ads, Meta, SEO, e-mail, marketplace). Il ne s'agit pas du CAC moyen, mais du CAC réel pour chaque canal, y compris les coûts d'agence, les outils et le temps d'équipe. Une chaîne qui affiche apparemment de bonnes performances en termes de volume peut avoir un CAC qui rend la rentabilité impossible.

3. Ratio LTV/CAC et période d'amortissement

Le ratio LTV/CAC doit être supérieur à 3 fois pour que le modèle soit durable. La période d'amortissement (le temps nécessaire pour que l'investissement dans le financement se rétablisse) devrait être inférieure à 12 mois dans la plupart des catégories. S'il dépasse 18 mois, le modèle de financement finance la croissance avec des liquidités dont vous ne disposez pas.

4. Cycle de conversion monétaire (CCC)

Le cycle de conversion monétaire mesure le nombre de jours nécessaires pour que l'argent soit versé (paiement aux fournisseurs, stock) et retourné (encaissement des ventes). Dans le commerce électronique avec un produit physique, cet indicateur est essentiel : un CCC élevé signifie que vous avez un capital immobilisé dans un inventaire que vous ne pouvez pas utiliser pour augmenter.

5. Le taux de rentabilité des ventes et son impact sur la marge

Les retours du commerce électronique en Espagne varient de 15 % à 30 %, selon la catégorie. Chaque retour a un coût logistique, opérationnel et d'opportunité qui est rarement correctement reflété dans le P&L. Un directeur financier construit le modèle du coût réel par retour et identifie s'il existe des catégories ou des canaux qui génèrent des taux anormaux.

6. Piste et taux de combustion

Si le commerce électronique est en phase de croissance et investit plus qu'il ne génère, la piste est l'indicateur de survie le plus important. La division des liquidités disponibles par le taux de consommation mensuel indique combien de mois il vous reste avant d'avoir besoin de financement ou de générer des liquidités positives. Il incombe au directeur financier de connaître ces données avec précision et de les mettre à jour tous les mois.

7. ROAS ajusté en fonction de la marge

Le ROAS (Return on Ad Spend) rapporté par les plateformes publicitaires ne prend pas en compte le coût des produits, la logistique ou les retours. Le ROAS ajusté à la marge est le seul indicateur qui nous permet de savoir si une campagne marketing est réellement rentable. Un ROAS multiplié par 4 peut être excellent ou catastrophique en fonction de la marge du produit que vous vendez.

Contrôle des marges : comment détecter les produits qui détruisent de la valeur

En pratique, l'une des premières analyses que nous réalisons chez Intelectium lorsque nous accompagnons un e-commerce en tant que CFO externe est de construire le modèle de marge réelle par produit ou catégorie.

Le processus consiste à attribuer à chaque gamme de produits tous les coûts qui lui correspondent réellement : coût du produit, emballage, logistique d'expédition, taux de retour moyen, coût de la passerelle de paiement, commission du marché le cas échéant, et proportion de remises et de promotions utilisées pour vendre ce produit.

Le résultat est souvent surprenant. Certains produits qui génèrent beaucoup de ventes et semblent stratégiques ont des marges de contribution nulles ou négatives lorsque tous les coûts sont analysés. D'autres, dont le volume est moindre, sont ceux qui soutiennent réellement la rentabilité de l'entreprise.

Cette analyse permet de prendre des décisions concrètes : supprimer des références du catalogue, ajuster les prix, renégocier les conditions avec les fournisseurs, repenser la stratégie des remises ou réorienter les investissements marketing vers des produits réellement créateurs de valeur.

Gestion de trésorerie et saisonnalité : le défi financier le plus sous-estimé du commerce électronique

Un commerce électronique peut enregistrer une augmentation des ventes et, malgré tout, manquer de liquidités. La raison : la croissance du commerce électronique nécessite des investissements avant de facturer. En matière d'actions, de marketing, de technologie, etc. Et cette lacune temporaire peut provoquer des crises de liquidité, même dans les entreprises rentables.

À cela s'ajoute la saisonnalité. Dans de nombreux magasins de commerce électronique, entre 30 % et 40 % des ventes annuelles sont concentrées au cours des trois derniers mois de l'année : Black Friday, Noël et soldes. Pour vous préparer financièrement à cette campagne, vous devez commencer à planifier six mois à l'avance.

Le travail du CFO dans ce domaine comprend :

- Modèle de prévisions de trésorerie sur 12 à 18 mois avec trois scénarios (conservateur, basique et optimiste), mis à jour tous les mois et alignés sur le plan de vente, les investissements marketing et les besoins en stocks.

- Planification du fonds de roulement pour les campagnes saisonnières : quand le stock doit être engagé, quand les liquidités disponibles sont nécessaires et comment structurer le financement en cas d'écart.

- Analyse des leviers d'amélioration de la CCC: négociation des délais avec les fournisseurs, optimisation de la rotation des stocks, gestion des délais de collecte sur les places de marché.

- Alertes précoces: identifiez à temps quand la boîte peut atteindre des niveaux critiques, afin qu'il soit temps d'agir, et non de réagir.

Le financement public du commerce électronique : ce dont presque personne ne profite

C'est à ce moment qu'Intelectium fournit un avantage différentiel que la plupart des conseillers financiers n'offrent pas.

De nombreuses entreprises de commerce électronique en phase de croissance ont accès à des financements publics dont elles ne sont absolument pas au courant. Les principaux instruments :

- CDTI — Projets de R&D : si le commerce électronique possède son propre développement technologique (moteur de recommandation, personnalisation, outils de tarification dynamique, automatisation de la logistique), il peut financer jusqu'à 85 % du budget de développement à des conditions très favorables : jusqu'à 33 % en fonds non remboursables, taux d'intérêt Euribor +0 % et jusqu'à 15 ans d'amortissement.

- ENISA — Prêts participatifs : financement de 25 000€ à 1 500 000€ sans besoin de garanties, avec un délai de grâce pouvant aller jusqu'à 7 ans. Particulièrement adapté au commerce électronique en phase d'expansion qui nécessite des capitaux pour croître sans diluer la base d'actionnaires.

- Primes pour le personnel de recherche : Si le commerce électronique dispose de développeurs ou de personnel technique dédiés à la création de leur propre technologie, des économies de 40 % peuvent être appliquées à la contribution de sécurité sociale de ces travailleurs au moment de l'embauche. De nombreuses entreprises ne le savent pas et laissent passer des milliers d'euros chaque année.

- Déductions fiscales pour la R+D+i : jusqu'à 42 % de déduction fiscale sur les sociétés sur les dépenses de recherche et développement éligibles. Un commerce électronique qui investit dans sa propre technologie risque de ne pas bénéficier d'une déduction très importante pour ne pas avoir correctement documenté ses activités techniques.

L'accès effectif à ces instruments nécessite de savoir lesquels s'appliquent à chaque cas, de préparer correctement la documentation et de synchroniser la stratégie de financement public avec la stratégie privée. C'est l'un des domaines où l'expérience spécifique fait le plus de différence.

Se préparer au financement et à la croissance

En tant qu'entreprise de commerce électronique, elle a besoin de capitaux externes pour poursuivre sa croissance : financer des actions pour augmenter le volume, investir dans la technologie, ouvrir de nouveaux marchés ou combler le déficit de trésorerie d'une campagne saisonnière à grande échelle.

Le directeur financier externe joue un rôle central dans ce processus tridimensionnel :

- Structure de financement optimale. Tous les capitaux ne devraient pas être des capitaux propres. Dans le commerce électronique, la combinaison de la dette bancaire, des lignes de crédit pour le fonds de roulement, du financement public et, à terme, des investissements privés peut réduire considérablement la dilution de l'équipe fondatrice. La définition de cette structure est une décision stratégique qui a un impact direct sur le tableau des capitalisations à long terme.

- Préparation pour les investisseurs. Si un cycle d'investissement privé est envisagé, le directeur financier élabore le modèle financier qui sous-tend l'évaluation, prépare la salle des données, élabore le récit financier pour le deck et aide à la négociation des conditions : évaluation préalable à la mise en valeur, capitaux propres à transférer, termes de la feuille de conditions. L'arrivée sans cette préparation peut entraîner des frais de dilution supplémentaires de 10 à 20 %.

- Accès à un financement non dilutif. Avant de planifier un cycle, un bon directeur financier évalue toujours les financements publics disponibles. Chaque euro levé auprès du CDTI ou de l'ENISA est un euro qui ne doit pas être obtenu auprès d'investisseurs et qui ne dilue pas le fondateur.

Quand est-il temps d'engager un directeur financier externe pour votre commerce électronique ?

Certains signes indiquent clairement que la gestion financière actuelle n'est plus suffisante compte tenu de la situation de l'entreprise :

- Vous gagnez plus de 500 000€ par an mais vous n'avez pas une vision claire de la marge réelle par produit

- Le PDG consacre plus de 4 heures par semaine aux tâches financières et de trésorerie

- Vous ne disposez pas d'un modèle de prévisions de trésorerie mis à jour tous les mois

- Vous avez une campagne saisonnière importante (Black Friday, Noël) et vous n'avez pas planifié la trésorerie à l'avance

- Envisagez-vous de lever une levée de fonds ou de demander un financement bancaire au cours des 12 prochains mois ?

- Vos marges ont chuté malgré la hausse des ventes

- Vous avez plusieurs gammes de produits ou canaux de vente mais vous ne savez pas lequel génère le plus de valeur réelle

Si vous reconnaissez plus de deux de ces situations, vous êtes probablement déjà au point où l'ajout d'un directeur financier externe a un effet immédiat et clair.

Liste de contrôle financière pour le commerce électronique

Un moyen rapide d'évaluer la maturité financière de votre entreprise. Vous devriez être en mesure de répondre « oui » à toutes ces questions :

Rentabilité

- Connaissez-vous la marge de contribution réelle pour chaque produit ou catégorie, y compris la logistique et les retours ?

- Savez-vous quels canaux de vente sont vraiment rentables après avoir facturé tous les coûts ?

Liquidité

- Avez-vous des prévisions de trésorerie pour les 12 prochains mois mises à jour ce mois-ci ?

- Sais-tu exactement combien de mois tu as devant toi aujourd'hui ?

Marketing et recrutement

- Connaissez-vous le CAC réel par canal, y compris tous les coûts associés ?

- Mesurez-vous le ROAS ajusté en fonction de la marge, et pas seulement le ROAS de la plateforme ?

Saisonnalité

- Avez-vous prévu la trésorerie de votre prochaine campagne saisonnière au moins 3 mois à l'avance ?

Financement

- Avez-vous évalué les financements publics (CDTI, ENISA, bonus) qui s'appliquent à votre entreprise cette année ?

- Disposez-vous d'un modèle financier à jour que vous pouvez soumettre à une banque ou à un investisseur dès aujourd'hui ?

S'il est difficile de répondre à l'une de ces questions, il est temps de renforcer le secteur financier de l'entreprise.

Comment fonctionne Intelectium en tant que directeur financier externe du commerce électronique

Chez Intelectium, nous soutenons les startups du commerce électronique et des technologies en tant que directeur financier externe. Notre travail couvre trois domaines fondamentaux : le contrôle financier et la visibilité, l'optimisation des marges et la tarification, et la collecte de fonds : à la fois privée et accès au financement public.

Contrairement à un cabinet de conseil généraliste, nous faisons partie de l'écosystème des startups et des entreprises numériques espagnoles depuis plus de 20 ans. Nous avons accompagné plus de 450 entreprises et clôturé plus de 50 cycles d'investissement.

Chaque start-up avec laquelle nous travaillons dispose d'une personne de référence. Quelqu'un qui connaît le métier, le contexte et qui est disponible en cas de besoin.

Si vous voulez savoir s'il est judicieux de travailler ensemble, la première étape est une séance de diagnostic gratuite de 30 minutes : nous analysons votre situation financière actuelle et vous indiquons exactement les leviers à activer.